השוואת ריביות בין הבנקים, בנק ישראל חושף עוד מידע לציבור

בנק ישראל מוציא היום, 05-07-2023, הודעה לעיתונות על פרסו שיעורי ריבית בבנקים על הלוואות משכנתא לדיור. אז כמה זה יעיל, מה ניתן להפיק מהנתונים? וכיצד נקרא נכון את דו"ח הנתונים שמפרסם בנק ישראל?

בנק ישראל מייצר שקיפות ומנגיש מידע לציבור הרחב, באו נעשה קצת סדר

בנק ישראל מפרסם ומנגיש לציבור אין ספור נתונים לאורך השנים, זה לא חדש. כמעט כל נתון הקשור לעולם המשכנתאות אפשר וניתן להיחשף אליו באתר בנק ישראל, בטח מביני עניין עם דגש על מביני עניין.

הרפורמה שיצאה לדרך באוגוסט 2022, "עושה את שלה", בין היתר מטרת הרפורמה נועדה: להקל על קבלת אישור העקרוני, לייצר אישור עקרוני אחיד לכל הבנקים לצורך השוואה קלה יותר, לתת מספר תמהילי הלוואת משכנתא אחידים + ריביות ובנוסף שקיפות לאורך תקופת ההלוואה ברמת מחיר הכסף ופוטנציאל השינויים ברמת ההחזרים החודשיים.

אז מה הכוונה "הרפורמה עושה את שלה"? בנק ישראל, כמדיניות רוצה לייצר חשיפה וכמה שיותר. הרפורמה "חשפה" נתונים נוספים שפחות היינו חשופים אליהם בעבר, לדוגמא:

- ריבית כוללת חזויה – IRR.

- החזר חודשי מקסימאלי לאורך התקופה ביחס לתחזיות.

- עלות הלוואה כוללת בכפוף לתחזיות.

והאמת – זה מצוין! נכון הדבר לאותם לווים להם משכנתאות קיימות, לאותם לווים אשר מעוניינים לקחת משכנתא חדשה וכן, גם לבעלי המקצוע – יועצי משכנתאות.

העובדה שבנק ישראל מפרסם ומנגיש עוד ועוד נתונים בנושא משכנתא, רק מגביר את החשיבות, המשמעות וההשפעה של הלוואת המשכנתא בחיי היום יום שלנו וכמה חשוב להבין על מה של אותם לווים שלוקחים משכנתא חדשה או בעלי משכנתאות קיימות. ואם אני רוצה פחות להיתמם, ככל שבנק ישראל חושף יותר מידע כך הוא מוריד מעליו עוד קצת אחריות.

בתקופה שהשינויים כ"כ "קיצוניים" ברמת מחיר הכסף, מה שהשפיע על משקי בית ברמת התזרים, ההחזרים חודשיים במשכנתאות קיימות פשוט עלו, והעובדה שבנק ישראל מבין שאנחנו בתקופה של חוסר וודאות, עוד קצת מיידע, עוד קצת מידע בין אם הוא פרקטי יותר או פחות, יכול רק לעזור.

בנק ישראל "לוקח צעד קדימה" ובהתבסס על אותם נתונים של הרפורמה ב אוגוסט 2022, הוא עורך השוואה, ברמת מחיר הכסף (תיכף נבין בדיוק איך), כבר אמרתי שזה מצוין?

אוקיי, אז כמה באמת ניתן להתבסס על הנתונים לצורך ניהול תיקי משכנתאות מול בנקים, בטח שמדובר בלווה עצמו, כנראה שלא יותר מידי אם בכלל. יחד עם זאת, אין ספק ש"מאחורי הקלעים" הבנקים לא ירצו להיות מאחור ובהחלט ייתן להם עוד קצת מוטיבציה לשפר עמדות מול בנקים אחרים.

אין ספק שהנתונים אותם מפרסם בנק ישראל חודש בחודשו יכול לייצר לא מעט תוכן "צהוב", אין לי ספק שבמדורים הנחשבים וכמובן גם כאן אצלנו בפורטל המשכנתאות נדאג לפרסם ולנתח את התוצאות ביחס לשטח, והכי חשוב, את זה הבנקים בוודאי יודעים. מבחינתי, כל מה שיגרום לבנק לחשוב פעמים וכמו כן מוטיבציה להפחתה במחיר הכסף, מבורך.

אוקיי, אז באו נדבר תכל'ס, מהם הנתונים אותם בנק ישראל מפרסם לנו?

- ריביות כוללת חזויה

- תמהיל המסלולים מסה"כ ביצועים

- פלטפורמה שמאשרת לנו לערוך השואה ולקבל אינדיקציה של ריבית ממוצעת בכל מסלול וכמו כן, מה אחוז הביצוע בכל מסלול ביחס לסך הביצועים הכולל בכל בנק ובנק.

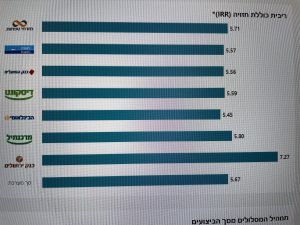

ריבית כוללת חזויה (IRR) בממוצע

הנתון המשמעותי ביותר כמובן, הריבית הכוללת החזויה משקפת את העלות הממשית של ההלוואה אותה אנו לוקחים, הריבית שנשלם כולל השפעת השינוי בריבית והשפעת השינוי במדד המחירים לפי התחזיות אותם מפרסם בנק ישראל.

ההשוואה בין הבנקים ברמת הריבית החזויה, היא שלעצמה לא נותנת לנו יותר מידי כי היא מתבססת על תחזיות. כלומר, מה יהיה מחיר הכסף אם ובמידה המדד יעלה או ירד לאורך התקופה לפי התחזיות נכון לזמן נתון ואותו דבר ברמת הריביות המשתנות.

יחד עם זאת, ידוע שהתחזיות זהות לכל הבנקים וכמו כן החישובים המתבצעים באופן שווה בכל הבנקים, לכן, אם "מנטרלים" את התחזיות מגיעים לנתוני אמת או לפחות לקבל אינדיקציה קרובה יותר לאמת, כלומר, מי מהבנקים היה אטרקטיבי יותר או פחות בכל זמן.

נוסף, רק במסלול הקל"צ – קבועה לא צמודה, הריבית החזויה שווה לריבית בפועל, מה שמאפשר לנו לקבל אינדיקציה ברמת מחיר הכסף בממוצע שכל בנק נתן במסלול זה.

הריבית הכוללת החזויה בבנקים השונים לחודש מאי 2023

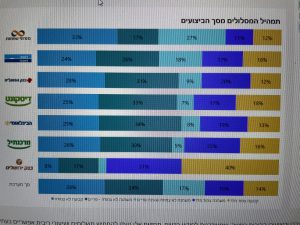

תמהיל מסך כל הביצועים

מהם התמהילים בממוצע בכל אחד מהבנקים ביחס לביצועים (ביצועים = שחרור כספים בפועל) – כלומר, כמה כסף נלקח בפועל בכל אחד מהמסלולים ביחס לסכום ההלוואה הכולל בממוצע. כלומר, נתון זה מאפשר לנו לראות כמה כסף כל בנק ובנק "מכר" בכל אחד מהמסלולים השונים ביחס לסה"כ.

האם נתון זה נותן לנו אינדיקציה כזו או אחרת על התמהיל האידיאלי? התשובה היא – ממש לא. בפועל, תמהיל המשכנתא נבנה ביחס לצורך של כל לווה ברמה הפרטנית ובכפוף להנחיות הרגולטוריות.

העובדה שבממוצע כולל יצא תמהיל כזה או אחר בכל אחד מהבנקים, לא נותן לנו יותר מידי. זו בדיור העבודה של יועצי משכנתאות מומחים בתחומם, לנתח צורך ולהתאים את התמהיל לצורך הלווה, כל ממוצע כזה או אחר לא שווה כלום במקרה הזה.

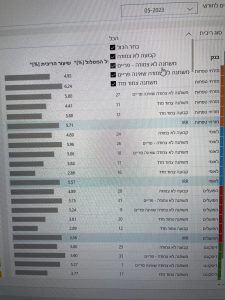

פלטפורמה להשוואת ריביות

דרך הפלטפורמה ניתן לערוך השוואה פרטנית של מחיר הכסף, הריבית, בממוצע בין המסלולים השונים בבנקים השונים. ניתן לבחור חודש נתון, וכמו כן ניתן לבחור את המסלול הרצוי להשוואה וכמו כן מספר מסלולים להשוואה.

לסיכום:

יידע זה כח, זה נכון, יחד עם זאת, יכול להיות גם כאב ראש לא קטן. מהנתונים אותם מציג בנק ישראל בהחלט ניתן ללמוד יחד עם זאת יכול גם לעשות פעולה הפוכה אם ובמידה לא מחברים את הנתונים לעבודת השטח בפועל. "ממוצע" ו "תחזיות" זה משהו דיי אפול ולא נסתמך על אלו בבניית תכנית הלוואת משכנתא חכמה, יעילה ללווה כזה או אחר. ובשורה התחתונה, משכנתא לוקחים רק עם ליווי של יועץ משכנתאות!

קישורים רלוונטיים:

בברכה,

מוטי שמואלוביץ.