ריביות ואסטרטגיה לבניית תמהיל משכנתא בימינו

כן קל"צ, לא קל"צ, כן מדד, לא מדד, משתנות או קבועות, פריים, מק"מ וכל הסלט הזה שלא נגמר. החלטתי לעשות סדר! באו נדבר על זה, באו נדבר תכל'ס משכנתאות

אסטרטגיה לבניית תמהיל משכנתא בימים אלו

כן קל"צ, לא קל"צ, כן מדד, לא מדד, משתנות או קבועות, פריים, מק"מ וכל הסלט הזה שלא נגמר. החלטתי לעשות סדר! באו נדבר על זה, באו נדבר תכל'ס משכנתאות. המאמר שלי יעסוק בנושאים הבאים:

- סביבת ריביות – מחיר הכסף.

- מסלולי הלוואה שונים.

- אסטרטגיה לבסיס בניית תמהיל משכנתא.

נתחיל עם סביבת הריבית – מחיר הכסף:

אין ספק שאנחנו נמצאים בסביבת ריביות גבוה באופן יחסי לשנים האחרונות, בטח שמדובר במסלולי ההלוואה הלא צמודי מדד וכנראה שעדיין לא הגענו לשיא.

העלאת ריבית בנק ישראל מצליחה באופן יחסי לבלום את עליית האינפלציה וזו בשורה טובה גם בהתחשב בזה שההחזרים החודשיים שלנו עולים בכמה מאות שקלים.

יחד עם זאת, ואם לומר את האמת, זו סביבת ריבית שעושה הרבה יותר שכל מאשר סביבת ריבית מינימאלית שהכניסה את כולנו לאשליה. למישהו היה ספק שמחיר הכסף יעלה בשלב כזה או אחר?

ממוצע הריביות הלא צמודות עומד היום (11/11/22) על רמה של 4.52 מתואמת, זה הממוצע הגבוה ביותר מעל 10 שנים.

ניתן לראות כי העלייה המשמעותי ביותר היא בתקופות הקצרות, כלומר עד 5 שנים. כלומר, פריים, מק"מ, משתנות כל 5 עלו באופן חד יותר מאשר הקבועות.

| ממוצע | מעל 25 | מעל 20 ועד 25 | מעל 15 ועד 20 | מעל 10 ועד 15 | מעל 5 ועד 10 | מעל 1 ועד 5 | עד שנה | תחילת תוקף הריבית |

| 4.52 | 4.9 | 4.75 | 4.65 | 4.54 | 4.62 | 5.3 | 4.35 | 11/11/2022 |

| 4.07 | 4.75 | 4.61 | 4.39 | 4.27 | 4.32 | 4.90 | 3.73 | 19/10/2022 |

| 3.67 | 4.69 | 4.54 | 4.39 | 4.24 | 4.21 | 4.65 | 3.21 | 13/09/2022 |

| 3.49 | 4.74 | 4.6 | 4.44 | 4.24 | 4.24 | 4.67 | 2.88 | 12/08/2022 |

| 3.15 | 4.54 | 4.36 | 4.17 | 3.96 | 3.87 | 4.23 | 2.41 | 14/07/2022 |

| 2.87 | 4.28 | 4.08 | 3.86 | 3.63 | 3.5 | 4.08 | 2.11 | 14/06/2022 |

| 2.61 | 3.97 | 3.81 | 3.57 | 3.31 | 3.15 | 3.75 | 1.80 | 16/05/2022 |

| 2.39 | 3.71 | 3.49 | 3.22 | 2.99 | 2.81 | 3.43 | 1.61 | 13/04/2022 |

| 2.30 | 3.54 | 3.31 | 3.05 | 2.79 | 2.58 | 3.23 | 1.59 | 14/03/2022 |

| 2.28 | 3.53 | 3.28 | 3.03 | 2.73 | 2.54 | 3.07 | 1.64 | 14/02/2022 |

| 2.29 | 3.56 | 3.33 | 3.08 | 2.76 | 2.53 | 3.10 | 1.60 | 11/01/2022 |

ממוצע ריביות המשכנתא הלא צמודות מדד עומד היום (11/11/22) על רמה של 3.43 מתואמת, כבר היינו במצבים אטרקטיביים פחות וזה לא היה מזמן. גם כאן ניתן לראות עליות חדות משמעותית במסלולי ההלוואה של עד 5 שנים.

| ממוצע | מעל 25 | מעל 20 ועד 25 | מעל 15 ועד 20 | מעל 10 ועד 15 | מעל 5 ועד 10 | עד 5 שנים | תחילת תוקף הריבית |

| 3.43 | 3.21 | 3.18 | 3.31 | 2.96 | 2.73 | 3.58 | 11/11/2022 |

| 3.09 | 3.12 | 2.99 | 3.07 | 2.67 | 2.54 | 3.14 | 19/10/2022 |

| 3.02 | 3.1 | 3.01 | 2.94 | 2.73 | 2.33 | 3.06 | 13/09/2022 |

| 3.04 | 3.03 | 2.95 | 2.90 | 2.57 | 2.28 | 3.15 | 12/08/2022 |

| 2.79 | 2.92 | 2.78 | 2.71 | 2.30 | 2.05 | 2.83 | 14/07/2022 |

| 2.49 | 2.74 | 2.53 | 2.41 | 2.08 | 1.79 | 2.50 | 14/06/2022 |

| 2.28 | 2.65 | 2.38 | 2.23 | 1.97 | 1.74 | 2.24 | 16/05/2022 |

| 2.23 | 2.55 | 2.33 | 2.21 | 1.93 | 1.73 | 2.20 | 13/04/2022 |

| 2.05 | 2.55 | 2.28 | 2.20 | 1.87 | 1.60 | 1.95 | 14/03/2022 |

| 2.01 | 2.61 | 2.35 | 2.19 | 1.89 | 1.57 | 1.87 | 14/02/2022 |

| 1.99 | 2.54 | 2.29 | 2.20 | 1.91 | 1.56 | 1.88 | 11/01/2022 |

בשונה ממחירי נדל"ן, מדד המחירים, תשומות בנייה ועוד כל מיני מדדים שאנחנו למדים לאורך ההיסטוריה שהם כל הזמן בעלייה, גם אם יש ירידה בתקופה מסוימת, עדיין ניתן לומר כמעט בוודאות שהגרף ימשיך לעלות, מחיר הכסף, כלומר הריבית היא תנודתית, כמו שהיא עולה היא גם תרד.

ברמה האישית אני חושב שהירידה המתונה תגיע אי שם לקראת סוף 2023 אם ובמידה לא יקרה משהו חריג ובכל מקרה, הריבית לא תמשיך לעלות באותו קצב, תהיה עצירה ואז ירידה לאחר עליית ריבית בנק ישראל הקרובה בתאריך 21/11/22.

זו הסיבה העיקרית שאני חושב שכל תמהיל שאנחנו מתכננים היום צריך להיות מובנה באופן כמעט מוחלט למחזור משכנתא בזמן הלא כל כך רחוק ואנחנו עוד נגיע לזה.

מסלולי הלוואת המשכנתא בימים אלו

חוקי המשחק משתנים ברמת הבסיס ביחס למחיר הכסף בזמן נתון על כל אחד ממסלולי ההלוואה השונים, יחד עם זאת, ישנם עקרונות שהם – ברזל. באו נתחיל:

| טבלה המסכמת את סוגי הריביות ורגולציה | ||||

| קבועות – חובה לקחת לפחות שליש מההלוואה | משתנות ל – ניתן לקחת עד 2/3 מגובה ההלוואה | |||

| צמודות | לא צמודות | צמודות | לא צמודות | לא צמודות מדד המחירים |

| ריבית קבועה – קצ"מ

|

ריבית קבועה – קל"צ

|

משתנה כל 5 על בסיס אג"ח / ממוצע ריביות | משתנה כל 5 על בסיס אג"ח / ממוצע ריביות | משתנה כל שנה לא צמודה – על בסיס אג"ח / ממוצע ריבית |

| משתנה כל 7 על בסיס אג"ח / ממוצע ריביות | משתנה כל 7 על בסיס אג"ח / ממוצע ריביות | פריים | ||

| חצי קבועה על בסיס אג"ח / ממוצע ריביות | חצי קבועה על בסיס אג"ח / ממוצע ריביות | מק"מ – משתנה כל שנה לא צמודה | ||

| מט"ח | ||||

| מומלץ לקחת לתקופה מינימאלית ביחס לכושר ההחזר של הלקוח | עד 20 שנים מאזן בין החשיפה למחיר הכסף (ועדיין ניתן לקחת לתקופה מקסימאלית) | ניתן אסטרטגית לקחת לתקופה מקסימאלית | ||

מסלול הפריים – אין ספק שה"דומיננטיות" של מסלול הפריים נפגע, אך גם בסביבת ריביות של היום שריבית הפריים עומדת על רמה של 4.25%, וגם אם אני לוקח בחשבון עליה נוספת בריבית בנק ישראל של 0.75%, מה שיביא אותנו לריבית בסיס של 5%, עדיין עניין לקבל את ריבית הפריים במרווח שלילי של 0.75, מה שיביא אותנו לרמה של 4.25% לערך ריבית נומינאלית (ואני עדיין חושב שניתן יהיה לקבל מרווחים טובים יותר לאחר עליה נוספת בריבית).

אם אני משווה את מסלול הפריים לאלטרנטיבות אחרות של מסלולי הלוואה לא צמודי מדד כמו: מק"מ, משתנה כל 5, 10, קל"צ, בטח שמדובר בתקופות ארוכות – הפריים עדיין מנצח.החיסרון היחיד מבחינתי של ריבית הפריים הוא עניין המרווח, זה עדיין המסלול הכי פחות משתלם לבנק מסה"כ התמהיל. ככל שניקח ממנו יותר (בהנחה שאני מתבסס על פריים מינוס 0.5% + – ), כך מחיר הכסף במסלולי ההלוואה האחרים יעלו.ובשורה התחתונה – עד 1/3 מגובה ההלוואה פריים מינוס 0.7% זה עדיין ברזל אצלי!

משתנות כל 2 – 7 צמודות / לא צמודות – לאורך השנים ניתן לומר שאלו המסלולים שעושים הכי הרבה "טוב על הנשמה" לכל הבנקים, מחיר הכסף בשורה התחתונה גבוה ביחס לעלות הגיוס, מה שמעלה את רמת הרווחיות של ההלוואה באופן כללי.בטח בתקופות שהריביות הקבועות פחות אטרקטיביות למשתנות יש "תפקיד" מאוד חשוב בתמהיל הכולל וצריך לדעת למנצל זאת.

נכון הדבר גם ברמת פירעון מוקדם של ההלוואה הכוללת בזמן המתאים וגם ברמת מחיר הכסף, נקודת הפתיחה נכון להיום.אני מאמין שתוך שנתיים תהיה אפשרות למחזר את הלוואות המשכנתא שנלקחו בשנת 2022 ולחסוך לאורך השנים, תהיה ירידה בריביות והגשם ירד על כולנו.ובשורה התחתונה, 15% – 20% מגובה ההלוואה בריבית משתנה כל 2 צמודת מדד היא אופציה טובה לשיפור ריביות במסלולי ההלוואה האחרים, מזעור חשיפה של עמלות פירעון ועוד.שימו לב, אם ובמידה בחרנו לשלב בתמהיל מעל 33% בריבית קבועה לא צמודת מדד, משתנה כל 5 שנים לא צמודת מדד היא אופציה מעולה כאלטרנטיבה.

לדוגמא: אם בחרנו לקחת 50% בקל"צ לתקופה של 20 שנים וקיבלנו ריבית של 4.75%, האם עושה לנו שכל אולי לבחון החלוקה הבאה:

| מסלול | גובה הלוואה | תקופה | ריבית | החזר חודשי | מחיר כסף | יחס החזר |

| קל"צ | ₪ 500,000 | 20 | 4.75% | ₪ 3,231 | ₪ 275,468 | 1.551 |

באופציה הזו כמובן שיש 100% וודאות ברמת לוח הסילוקין, מחיר הכסף וכל מה שאפשר לדרוש, יחד עם זאת, באופן יחסי החשיפה שלו לעמלת הפירעון מקסימאלית.

| מסלול | גובה הלוואה | תקופה | ריבית | החזר חודשי | מחיר כסף | יחס החזר |

| קל"צ | ₪ 330,000 | 20 | 4.60% | ₪ 2,106 | ₪ 175,344 | |

| מל"צ 5 | ₪ 170,000 | 20 | 4.60% | ₪ 1,085 | ₪ 90,328 | |

| ₪ 500,000 | ₪ 3,191 | ₪ 265,672 | 1.531 |

באופציה הזו, שלבנו משתנה כל 5 שנים צמודת מדד, המרווח של הבנק על כמובן ובכך ניתן היה להפחית את הריבית בקל"צ. מטבע הדברים, מחיר הכסף פחת, החשיפה לעמלת הפירעון קטנה, והדבר הכי חשוב זה שמבחינת הלוואה הוא עדיין באותה רמת וודאות, קל וחומר שאנחנו נרצה למחזר את ההלוואה בשנים הקרובות.

| מסלול | גובה הלוואה | תקופה | ריבית | החזר חודשי | מחיר כסף | יחס החזר |

| קל"צ | ₪ 330,000 | 17 | 4.50% | ₪ 2,317 | ₪ 142,753 | |

| מל"צ 5 | ₪ 170,000 | 25 | 4.60% | ₪ 955 | ₪ 116,377 | |

| ₪ 500,000 | ₪ 3,272 | ₪ 259,130 | 1.518 |

באופציה השלישית, הלכנו צעד קדימה, פרסנו את המשתנה לתקופה מעט יותר ארוכה ואת הקל"צ קיצרנו. אנחנו מבינים את המשמעות… קיצור תקופת הקל"צ תאפשר מחיר כסף נמוך יותר ובנוסף החשיפה לעמלת הפירעון קטנה עוד יותר מהאופציה השנייה והראשונה, כאשר הארכת התקופה במשתנה כל 5 הלא צמודה, בהנחה שאנחנו יודעים שנמחזר את ההלוואה בשנים הקרובות, חסרת משמעות.

קבועה צמודה אל מול קבועה לא צמודה – אני אף פעם לא אבין את אלו שרודפים אחרי העדר בעיניים עצומות. "הלו" להתעורר חברים, משכנתא זו לא הלוואה שלוקחים היום ועוצמים עיניים ל 20-30 שנים. משכנתא זו הלוואה שאנחנו חייבים לדעת "לשחק את המשחק" ולשחק טוב. זה בדיוק התפקיד שלנו – יועצי המשכנתאות.

דוגמא חיה מהימים האחרונים… שימו לב ל 2 האישורים הבאים: הדילמה הייתה בין הקל"צ לקצ"מ

| מסלול | גובה הלוואה | תקופה | ריבית | הצמדה | החזר חודשי | מחיר כסף | יחס החזר |

| קל"צ | ₪ 350,000 | 14 | 5.11% | 0.00% | ₪ 2,921 | ₪ 140,710 | 1.402 |

| מסלול | גובה הלוואה | תקופה | ריבית | הצמדה | החזר חודשי | מחיר כסף | יחס החזר |

| ק"צ | ₪ 350,000 | 11 | 2.48% | 2.60% | ₪ 3,032 | ₪ 112,799 | 1.322 |

| ק"צ | ₪ 350,000 | 12 | 2.48% | 2.60% | ₪ 2,813 | ₪ 124,720 | 1.356 |

אסטרטגיה לבניית תמהיל מומלץ

בהתחשב בכל מה שכתבתי עליו כאן, בתקופת זמן שהוודאות פחות אטרקטיבית מצד אחד, העוגנים עולים, המדדים בסוג של חוסר וודאות לאחר עליה משמעותית, שוב באופן יחסי. בנוסף, העובדה שנרצה למחזור את המשכנתא בשנים הקרובות סביר להניח והחשיבות של החשיפה לעמלת פירעון, "פיזור סיכונים" חלוקת החשיפה, קל וחומר שהתוצאה היא מזעור עמלת פירעון עתידית.

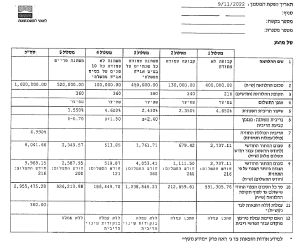

הנה לכם תמהיל לדוגמא:

- מסלול הפריים – כמעט 1/3 מגובה ההלוואה. פריסה מקסימאלית, בנוסף ניתן כאן גרייס לשנתיים לטובת הורדת ההחזר החודשי לשנתיים הקרובות וקיצור תקופת הריביות הקבועות.

- חצי קבועה לא צמודה – 100,000 ₪, על חשבון הקל"צ. תקופה מקסימאלית כי זה מה שההחזר החודשי ברמת צורך הלקוח מחייב. משפר את המרווח לבנק ובכך ניתן היה להפחית את מחיר הכסף בקל"צ בעיקר ובנוסף מפחית את החשיפה לעמלת פירעון ביחס לקל"צ.

- משתנה כל 2 צמודה – תקופה מקסימאלית מאותה הסיבה שציינתי בסעיף הקודם, ריבית אטרקטיבית ביחס למסלולי הלוואה אחרים.

- קבועות – סה"כ 530,000 ₪, חובה 1/3 לפחות מגובה ההלוואה, סכום של 130,000 נלקח בקבועה צמודה בגלל מגבלת החזר חודשי. היה חשוב לקצר תקופה ולא לפרוס את הקלצ לתקופות ארוכות יותר על מנת לא להחשף יותר מהקיים לעמלות פירעון והעובדה שתקופה ארוכה יותר בקל"צ הייתה משפיע משמעותית בתמהיל הקיים על הריבית בקל"צ.

בברכה,

מוטי שמואלוביץ

יועץ משכנתאות ואסטרטג להתנהלות מול בנקים