סיכום נתוני מדד המחירים לצרכן 2000-2025

אז באו נעשה קצת סדר ונסכם את מדד המחירים לצרכן לאורך 26 שנים אחרונות, הכנתי לכם טבלה מפורטת של נתוני המדד לאורך השנים:

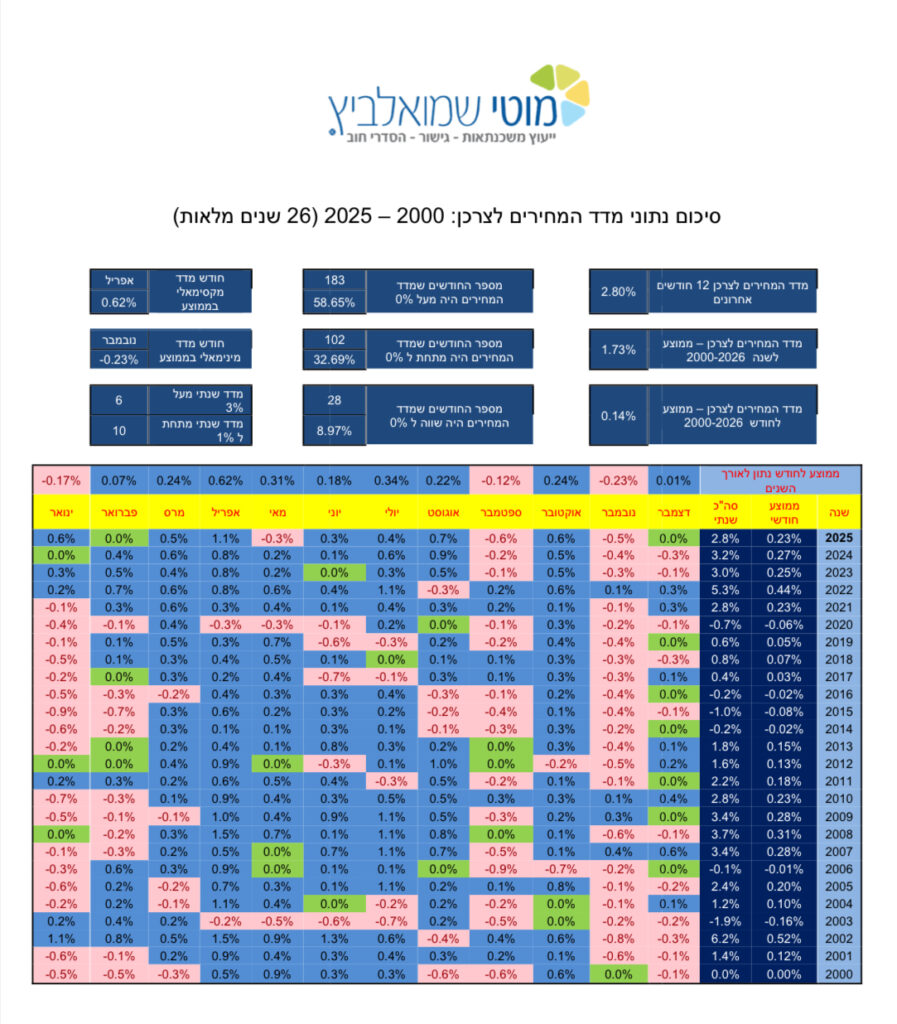

רגע לפני פרסום המדד הראשון לשנת 2026, באו נסכם 26 שנים של מדד המחירים לצרכן מתחילת שנת ה 2000 ועד סוף 2025

כחלק, או אפילו ניתן לומר: "הדובדבן שבקצפת", בכל המשתמע ממעטפת השירות שאנו נותנים ללקוח שלנו, זה בניית התמהיל.

שאנחנו "מדברים" על בניית תמהיל, בראש ובראשונה, זה תמיד מגיע לדילמה הראשונה של – כן צמוד מדד / לא צמוד מדד ואח"כ קבועות אל מול משתנות, כן פריים, לא פריים כמה, למה ואיך וכו'.

אז באו נעשה קצת סדר ונסכם את מדד המחירים לצרכן לאורך 26 שנים אחרונות והכנתי לכם טבלה מפורטת של נתוני המדד לאורך השנים:

מדד המחירים לצרכן, כידוע, משקף את מחיר הכסף בזמן נתון. עליה במדד המחירים – אינפלציה, ירידה במדד המחירים – דפלציה.

שמדד המחירים לצרכן עולה או יורד, הוא משפיע לנו ישירות על יתרת הקרן של ההלוואה ובאופן ישיר משפיע על לוח הסילוקין כולו ומשתקף ללקוח הקצה בהחזר החודשי.

קצת נתונים סטטיסטים פרקטים שיעשו לנו סדר ואפילו קצת שכל, שכל אחד ייקח את זה למקום שלו:

לאורך השנים, יעד האינפלציה של בנק ישראל עומד על רמה של 1%-3%, ניתן לראות ש 10 שנים מתוך ה 26 שנים האחרונות, האינפלציה הייתה מתחת ל 1%, ו 6 שנים מתוך ה 26 שנים האחרונות, האינפלציה הייתה מעל 3%. כלומר, 16 מתוך ה 26 שנים האחרונות הייתה "חריגה" מהיעד לכאן ולכאן.

אם ניקח 26 שנים, שהם 312 חודשים, ניתן לראות ש 183 חודשים שהם 58%, מדד המחירים היה בעליה / חיובי.

102 חודשים שהם מהווים 33%, מדד המחירים היה שלילי. ו 28 חודשים שהם מהווים 9% מדד המחירים לצרכן לא עלה ולא ירד.

לאורך ה 26 שנים האחרונות, מדד המחירים לצרכן עלה בממוצע שנתי ברמה של 1.73% וממוצע חודשי של 0.14%. ניתן לראות, באופן פרופורציונלי, את המגמות ברמת החודשים.

חודשים נובמבר, ספטמבר וגם ינואר, יהיו לרוב, אך לא תמיד) על מדדים שליליים שאר החודשים עושים את הכיוון ההפוך.

חודש נובמבר הוא החודש בו המדד מציג את הנתון הנמוך ביותר וחודש אפריל את העלייה הגבוה ביותר במדד המחירים לצרכן.

תחזיות האינפלציה שמפרסם בנק ישראל, נגזר מהפרש התשואות הנומינליות (לא צמוד) והריאליות (צמוד), עקום 0, שמפרסם בנק ישראל.

אם להיות פרקטיים, כמו שאני אוהב ומעדיף, הלוואת המשכנתא, היא הלוואה ארוכת טווח ויש 2 דרכים לנהל את זה: טווח קצר או טווח ארוך. קצת דומה למשקיע ששם את כספו בשוק ההון, או שהוא שם כסף לטווח ארוך מנקודת הנחה שלאורך השנים הזמן עושה את העבודה וכל מה שקורה באמצע פחות מעניין, או שהוא מנייד את הכסף שלו בכל זמן נתון בשביל למקסם (מבחינתו) רווחים.

אנחנו, יועצי משכנתאות, לרוב, מסתכלים על הלוואת המשכנתא כמו "סוחרים" לטווח קצר. קל וחומר שההלוואה היא לתקופה של 20-30 שנים. כלומר, מחזור משכנתא הוא חלק מהאסטרטגיה. תקופת ההלוואה מתקצרת, ריביות השוק עולות / יורדות תלוי ביחס לריבית הנוכחית, עוגנים ומרווחים שקיבלנו בזמן נתון.

אם נתייחס לטווח ארוך, ביחס להפרש הריבות, בין הצמודות וה לא צמודות למדד המחירים, המדד הוא לא "אויב". הרעיון הוא תמיד לבחון את הפרש הריביות בזמן נתון בין אלטרנטיבת הצמודה למדד ואלטרנטיבה בלא צמודה למדד ולבדוק כמה ניתן לקצר את תקופת ההלוואה בריביות הצמודות מדד אל מול הריביות הלא צמודות מדד.

לתקופת ההלוואה יש את ההשפעה הכי גדולה על המשכנתא שלנו, יותר מהריבית עצמה, יותר מאפקט המדד, בטח בכל המשתמע מעמלות פירעון ומחיר הכסף הכולל.

לטבלאות סיכום המדדים ודוגמא פרקטית יש ללחוץ כאן