חדשות משכנתא ועדכונים

כל החדשות, כל העדכונים הכי חמים בנושא משכנתאות, בנקים, בנק ישראל, מסלולים, ריביות, רגולציה ועוד בפורטל המשכנתאות של מוטי שמואלביץ'. תישארו מעודכנים בכל זמן נתון!

עולם המשכנתא הינו דינמי, משתנה ומתעדכן כל הזמן, בעמוד זה של חדשות משכנתא ניתן להתעדכן בכל זמן נתון בכל שינוי רגולטורי, ריביות משכנתא עדכניות בכל זמן נתון, מדיניות פנימית של הבנקים השונים, מרווחי שוק ועוד הרבה מעבר.

יאללה… תיהנו ושיהיה בהצלחה.

מוטי שמואלביץ

יועץ מומחה למשכנתאות ואסטרטג להתנהלות מול בנקים

חדשות משכנתא ועדכונים

-

2024-01-24

- משכנתא ממוצעת לדיור בחודש דצמבר 2023 עמדה על רמה של 997,243 ש"ח.

חדשות משכנתא - משכנתא ממוצעת לדיור בחודש דצמבר 2023 עמדה על רמה של 997,243 ש"ח.

-

2024-01-24

- סך הביצועים בהלוואות משכנתא לדיור דצמבר 2023 עומד על – 5,615 במיליוני שקלים. עליה של 2.2% ביחס לחודש הקודם.

חדשות משכנתא - סך הביצועים בהלוואות משכנתא לדיור דצמבר 2023 עומד על – 5,615 במיליוני שקלים. עליה של 2.2% ביחס לחודש הקודם.

-

2024-01-15

- מדד המחירים לצרכן לחודש דצמבר 2023 ירד ב 0.1%-

חדשות משכנתא - מדד המחירים לצרכן לחודש דצמבר 2023 ירד ב 0.1%-

תכל׳ס מדד המחירים לצרכן

לאחר פרסום מדד המחירים שסגר את שנת 2023 בירידה של 0.1%, בוא ננתח מה מדד המחירים לצרכן עשה מתחילת שנת 2000 ועד דצמבר 2023. כמו כן, מה צפי המדד ביחס לתחזיות… נתחיל;

הנה לכם קצת סטטיסטיקה מעניינית…

ב 12 החודשים האחרונים, שהם גם מסכמים את שנת 2023, מדד המחירים לצרכן עלה ב 3.0%.

שימו לב, ירידה של 0.4 ביחס ל 12 החודשים האחרונים ללא אשר חושבו חודש קודם.

מינואר 2000 ועד היום, כלומר 24 שנים, מדד המחירים לצרכן על בסה״כ כולל ב 38.90%, מה שמביא אותנו לממוצע שנתי של 1.62% וממוצע חודשי של 0.135%.

משנת 2000 ועד היום, ברמה החודשית, מדד המחירים לצרכן היה חיובי – 167 פעמים, שלילי – 96 פעמים, והיה שווה

ל 0% 25 פעמים.

ל 0% 25 פעמים.משנת 2000 ועד היום, חודש אפריל זה החודש שמדד המחירים לצרכן עלה הכי הרבה ועומד על ממוצע של 0.62%.

משנת 2000 ועד היום חודש נובמבר זה החודש שמדד המחירים לצרכן ירד הכי הרבה ועומד על ממוצע של 0.22%-.

משנת ה 2000 ועד היום 10 שנים בסהכ מדד המחירים עלה מעל 2% ו 14 שנים מתחת ל 2%.

תחזיות;

תחזיות המדד, הינם נגזרת של הפרש נתוני התשואות הנומינליות והריאליות ומשמשים בין היתר לחישוב הריבית החזויה באזורים העקרוניים בבנקים השונים.

תחזית המדד ל 12 חודשים הקרובים – 3.0%

תחזית המדד ל 24 חודשים הקרובים – 2.66%

תחזית המדד ל 60 חודשים הקרובים – 2.38%

תחזית המדד ל 120 חודשים הקרובים – 2.58%

תחזית המדד ל 180 חודשים הקרובים – 2.79%

תחזית המדד ל 240 חודשים הקרובים – 2.91%

תחזית המדד ל 300 חודשים הקרובים – 3.0%

תחזית המדד ל 360 חודשים הקרובים – 3.05%

שתהיה לנו שבת שלום, שקטה ורגוע ככל שניתן, אמן

-

2024-01-15

- מדד המחירים לצרכן עלה בסיכום שנת 2023 ברמה של 3%

חדשות משכנתא - מדד המחירים לצרכן עלה בסיכום שנת 2023 ברמה של 3%

-

2024-01-10

- עוגן מק"מ ירד ברמה של 0.06% ועומד על רמה של 4.02%.

חדשות משכנתא - עוגן מק"מ ירד ברמה של 0.06% ועומד על רמה של 4.02%.

-

2024-01-04

- נכנס לתוקף הורדת הריבית ברמה של 0.25%, ריבית בנק ישראל עומדת על 4.5% וריבית הפריים על 6%.

חדשות משכנתא - נכנס לתוקף הורדת הריבית ברמה של 0.25%, ריבית בנק ישראל עומדת על 4.5% וריבית הפריים על 6%.

-

2023-04-13

- עדכון טבלת ריביות משכנתא

חדשות משכנתא - עדכון טבלת ריביות משכנתא

טבלת ריביות המשכנתא עודכנה ביחס לסוג מסלול ההלוואה, תקופה ואחוז המימון – טבלת ריביות משכנתא

-

2023-04-03

- בנק ישראל מעלה שוב את הריבית והפעם לרמה של 4.5%

חדשות משכנתא - בנק ישראל מעלה שוב את הריבית והפעם לרמה של 4.5%ריבית בנק ישראל עלתה לרמה של 4.5%, מכאן שריבית הפריים עומדת על רמה של 6%.בפעם התשיעית ברציפות שריבית בנק ישראל עולה במורה למתן את האינפלציה.הפעם האחרונה שריבית הפריים עמדה על רמה של 6% הייתה ב 12/2006.מנובמבר 2021 ועד היום הריבית עלתה ב – 4.4%.על כל 100,000 שח שנלקח ברכיב הפריים, ישנה עלייה של 235 שח לערך.תאריך עדכון הבא; 22/05/2023כניסה ריבית הפריים – טבלת ריבית הפריים

-

2023-03-26

- עדכון עוגנים מזרחי טפחות

חדשות משכנתא - עדכון עוגנים מזרחי טפחות*עדכון עוגנים מזרחי טפחות*

- מל״צ כל 5 שנים עומדת על רמה של 3.71, ירידה של 0.10 מהעדכון האחרון.

- מל״צ כל 7 שנים עומדת על רמה של 3.68, ירידה של 0.05 מהעדכון האחרון.

- מ״צ כל 2.5 שנים עומדת על רמה של 1.05, ירידה של 0.08 מהעדכון האחרון.

- מ״צ כל 5 שנים עומדת על רמה של 0.96, ירידה של 0.07 מהעדכון האחרון.

- מ״צ כל 7 שנים עומדת על רמה של 0.96, ירידה של 0.08 מהעדכון האחרון.

*שימו לב* – מזרחי טפחות, במ״צ יש תוספת מיכונית.החודש עדכון *נתוני ממוצע ריביות וזכאות* יתעדכן בתאריך ה – 18-04.טבלת עוגנים מזרחי צמודי מדד;טבלת עוגנים מזרחי לא צמודי מדד;*בברכה*,מוטי שמואלוביץ. -

2023-01-11

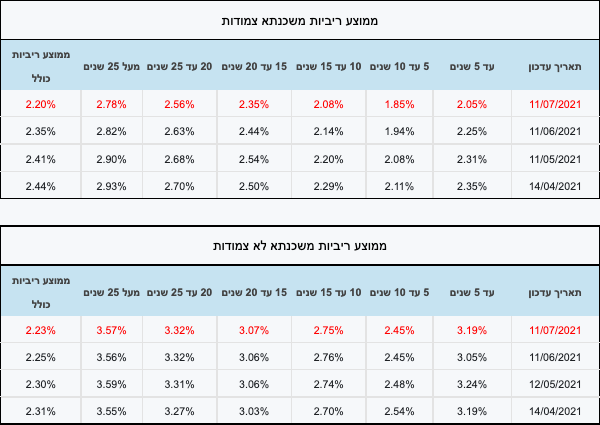

- ממוצע ריביות משכנתא דצמבר 2022

חדשות משכנתא - ממוצע ריביות משכנתא דצמבר 2022

עדכון ממוצע ריביות משכנתא מהיום;

ממוצע ריביות צמודות מדד;

ניתן לראות ירידה בממוצע הריביות לתקופות של 20-25 שנים ומעל 25 שנים.

בתקופות הקצרות יותר – מתחת ל 20 שנים, עליה שולית.

ממוצע ריביות לא צמודות מדד;

גם כאן, ניתן לראות ירידה בממוצע הריביות הלא צמודות לתקופות הארוכות של 20-25 שנים ומעל 25 שנים ביחס לחודש הקודם.

בתקופות הקצרות ניתן לראות עליה (מלבד 10-15 שנים).

העלייה המשמעותית היא בעמודה של ה – עד שנה שמושפעת בעיקר מריבית הפריים.

-

2022-12-27

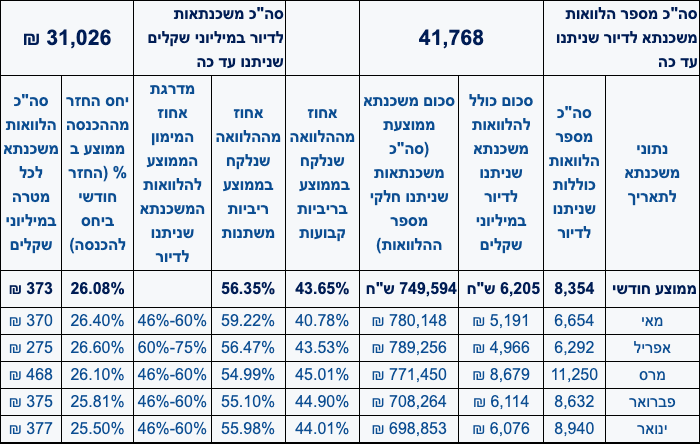

- נתונים סטטיסטיים על המשכנתא נובמבר 2022

חדשות משכנתא - נתונים סטטיסטיים על המשכנתא נובמבר 2022

עדכונים- נתונים סטטיסטיים על הלוואות משכנתא חודש נובמבר 2022:

- המשכנתא הממוצעת, כנגזרת של סה״כ משכנתאות שניתנו ביחס למספר הביצועים, עומד על 993,040 בקירוב.

- יחס ההחזר בממוצע בעליה רצופה מזה 5 חודשים ועומד על רמה של 28.75%.

- סה״כ משכנתאות שניתנו במיליוני שקלים בנובמבר עומד על 7,562.

עליה ביחס לחודש אוקטובר (חגים) יחד עם זאת, *ירידה משמעותית* ביחס לשאר חודשי השנה.

- סה״כ 41.63% ניתנו בריביות קבועות לעומת 58.37% שניתנו בריביות משתנות.

קישור לנתונים סטטיסטיים מלאים לאורך השנים על הלוואות משכנתא

בברכה,

מוטי שמואלוביץ -

2022-12-26

- עדכון עוגנים *מזרחי טפחות*

חדשות משכנתא - עדכון עוגנים *מזרחי טפחות*עדכון עוגנים *מזרחי טפחות*:משתנה כל 5 שנים צמודה – העוגן עלה מרמה של 0.66 לרמה של 0.76, *עליה של 0.10*.משתנה כל 2.5 שנים צמודה – העוגן עלה מרמה של 0.63 לרמה של 0.74, *עליה של 0.11*.משתנה כל 5 שנים *לא* צמודה – העוגן עלה מרמה של 3.29 לרמה של 3.37, *עליה של 0.08*.

-

2022-11-16

- מדד המחירים לצרכן ממשיך לעלות 0.6%+, תשומות בנייה ללא שינוי

חדשות משכנתא - מדד המחירים לצרכן ממשיך לעלות 0.6%+, תשומות בנייה ללא שינוי

מדד המחירים לצרכן ממשיך לעלות 0.6%+, תשומות בנייה ללא שינוי חודש שני ברציפות.

-

2022-11-02

- העוגנים ממשיכים לעלות וגם הריביות עצמן

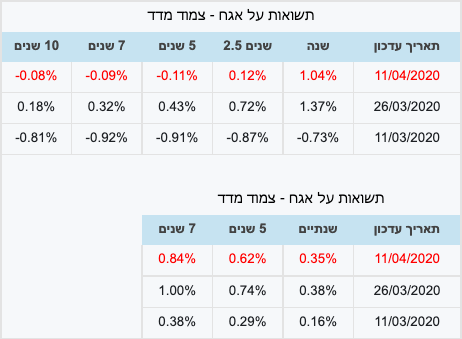

חדשות משכנתא - העוגנים ממשיכים לעלות וגם הריביות עצמן02-11-2022 – חדשות משכנתא, העוגנים ממשיכים לעלותהמגמה ממשיכה, הריביות / עוגנים ממשיכים לעלות.יחד עם זאת, יש לשים לב שהמרווחים מאותם עוגנים אותם נקבל יפחתו. עלינו לדעת לדרוש זאת!

עוגן משתנה כל 5 שנים צמודת מדד עלתה ברמה של 0.42 מרמה של 0.16 ל 0.58.

שנה חודש עוגן עליה / ירידה 2022 אוקטובר 0.58 0.420 2022 ספטמבר 0.16 0.440 2022 אוגוסט -0.28 -0.120 2022 יולי -0.16 -0.140 2022 יוני -0.02 0.550 2022 מאי -0.57 0.480 2022 אפריל -1.05 0.450 2022 מרץ -1.50 -0.040 2022 פברואר -1.46 0.450 2022 ינואר -1.91 עוגן משתנה כל 5 שנים *לא* צמודת מדד עלתה ברמה של 0.258 מרמה של 3.04 ל 3.30.שנה חודש עוגן עליה / ירידה 2022 אוקטובר 3.30 0.258 2022 ספטמבר 3.04 0.595 2022 אוגוסט 2.45 0.068 2022 יולי 2.38 -0.343 2022 יוני 2.72 0.566 2022 מאי 2.16 0.186 2022 אפריל 1.97 0.344 2022 מרץ 1.63 0.490 2022 פברואר 1.14 0.368 2022 ינואר 0.77 בברכה,

מוטי שמואלוביץ. -

2022-10-19

- ממוצע ריביות משכנתא ממשיכות לזנק

חדשות משכנתא - ממוצע ריביות משכנתא ממשיכות לזנק

ממוצע ריביות המשכנתא ממשיכות לעלות, ניתן לראות שממוצע הריביות בהלוואות הלא צמודות למדד רשמו עליה חדה של 0.4%, מרמה של 3.67% ל 4.07%.

זו הפעם הראשונה שממוצע הריבית חוצה את רף ה – 4% מאז שהממוצע כולל בתוכו את הריביות המשתנות הלא צמודות (פריים, מק"מ ועוד).

ממוצע הריביות הלא צמודות מדד גם הוא עלה מרמה של 3.02% ל 3.09%, עליה של 0.07%.

-

2022-10-06

- ריבית בנק ישראל עולה בעוד 0.75%

חדשות משכנתא - ריבית בנק ישראל עולה בעוד 0.75%

חדשות משכנתא, בנק ישראל מעלה את ריבית בנק ישראל ברמה של 0.75%. הריבית תיכנס לתוקף מיום ה 09/10/22.

לאחר העלאת הריבית, ריבית בנק ישראל עומדת על רמה של 2.75% ומכן ריבית הבסיס הבנקאי, ריבית הפריים עומדת על רמה של 4.25%.לרשותכם טבלת ריביות משכנתא מעודכנת ביחס לסוג הריבית, אחוז מימון ותקופת הלוואה – לחצו כאן טבלת ריביות משכנתא -

2022-10-06

- עליה חדה בעוגנים של הריביות המשתנות

חדשות משכנתא - עליה חדה בעוגנים של הריביות המשתנותהעוגנים בהלוואות המשתנות עלו גם הם, לדוגמא:

עוגן על ריבית משתנה לא צמודה למדד לתקופה של 5 שנים – עליה של 0.48%.

עליה מרמה של 2.45% לרמה של – 3.04%.

טבלת עוגנים לא צמודי מדד (בנק לאומי, פועלים)עוגן על ריבית משתנה צמודה למדד לתקופה של 5 שנים – עליה של 0.44%.עליה מרמה של 0.28%- לרמה של – 0.16%.טבלת עוגנים צמודי מדד (בנק לאומי, פועלים) -

2022-09-12

- הריבית הממוצעת על הלוואות צמודות בירידה

חדשות משכנתא - הריבית הממוצעת על הלוואות צמודות בירידה

חדשות משכנתא

לאחר יותר מחצי שנה שהריבית הממוצעת על הלוואות צמודות מדד הייתה בעליה היא משנה כיוון וירדה ביחס לחודש הקודם לרמה של 3.02%. בעוד שהריבית הממוצעת על הלוואות לא צמודות ממשיכה לעלות ביחס משמעותי.

תאריך פרסום ממוצע ריביות צמודות 13/09/2022 3.02 12/08/2022 3.04 14/07/2022 2.79 14/06/2022 2.49 16/05/2022 2.28 13/04/2022 2.23 14/03/2022 2.05 14/02/2022 2.01 11/01/2022 1.99 תאריך פרסום ממוצע ריביות לא צמודות 13/09/2022 3.67 12/08/2022 3.49 14/07/2022 3.15 14/06/2022 2.87 16/05/2022 2.61 13/04/2022 2.39 14/03/2022 2.30 14/02/2022 2.28 11/01/2022 2.29 -

2022-07-05

- מדד תשומות בנייה, הרוכשים ישלמו רק 40%

חדשות משכנתא - מדד תשומות בנייה, הרוכשים ישלמו רק 40%

מדד תשומות הבנייה נמצא במגמת עלייה חדה ביותר, דבר המייקר משמעותית את העסקה, מה עוד שמדד תשומות בנייה זהו הון שהרוכשים צריכים "להביא מהבית" ולא יכולים לקבל מימון בנקאי עבורו. דבר זה מקשה מאוד על רוב רוכשי הדירות מקבלן, בטח שמדובר בעסקאות ארוכות טווח.

מכאן, ועדת הכספים החליטה, רק 40% ממחיר הדירה יוצמד למדד תשומות הבנייה ולא 100%. נתון בהחלט מעודד לרוכשי הדירות. מדובר על פניו, בעשרות אלפי שקלים הוזלה גם במדדים שפויים של 1.5% – 2.5% שנתי.

-

2022-07-05

- בנק ישראל ממשיך להעלות את הריבית והפעם ב 0.5%

חדשות משכנתא - בנק ישראל ממשיך להעלות את הריבית והפעם ב 0.5%

בנק ישראל מעלה את הריבית בפעם השלישית ברציפות, הפעם העלייה חדה יותר 0.5%. ריבית בנק ישראל תעמוד מיום חמישי הקרוב על רמה של 1.25% וריבית הפריים 2.75%.

אתם יודעים מה אני אומר על זה? "הריביות עדיין שפויות, אנחנו פחות".

פחות הריבית, יוקר המחייה זו הבעיה שלנו, אנחנו מכתיבים את הטון ואנחנו עושים את זה גרוע. ושאני אומר "אנחנו" אני מתכוון לאזרחים. אני עוד אכתוב מאמר מפורט בימים הקרובים בעניין.

טוב, אז הריבית עלתה, בכמה זה השפיע לנו על הלוואת המשכנתא? על כל 100,000 ש"ח במשכנתא שלקחנו במסלול הפריים, עליה של 0.5% בריבית משפיעה לנו ברמה החודשית ב 25 ש"ח לערך.

ניתן לומר שאם המשכנתא הממוצעת היא 900,000 ש"ח, 1/3 מגובה ההלוואה בממוצע במסלול הפריים, הרי שמדובר על 300,000 ש"ח לערך. זה אומר, עליה של 75 ש"ח בהחזרי המשכנתא.

האלטרנטיבה טובה יותר עדיין על תשלום הוודאות כמעט בכל זמן נתון.

בברכה,

מוטי שמואלוביץ. -

2022-06-28

- העוגנים עולים, המרווחים יורדים!

חדשות משכנתא - העוגנים עולים, המרווחים יורדים!

28-06-2022 – העוגנים עולים, המרווחים יורדים! אך לא באותה פרופורציה.

העוגנים עולים, בכל אחד ממסלולי הלוואת המשכנתא זכון הדבר. עלייה בעוגן משמע עליה בריבית כמעט בכל מצב קיים. יחד עם זאת, לטווח הארוך, זה יכול להשתלם. עלייה בעוגנים גורמים למצב הפוך במרווח מריבית העוגן, כלומר המרווחים ירדו. הירידה במרווחים לא תהיה באותה הפרופורציה אך לטווח הארוך זה עדיין משתלם יותר.

ריבית משתנה על בסיס האג"ח צמודות תאריך עדכון שנה 2.5 שנים 5 שנים 26/06/2022 -1.94% -0.70% 0.06% 11/06/2022 -2.16% -1.14% -0.45% 26/05/2022 -2.15% -1.41% -0.63% 11/05/2022 -2.79% -2.02% -1.10% 26/04/2022 -2.78% -2.12% -1.18% -

2022-06-25

- עמלת פתיחת תיק מופחתת בהלוואות משכנתא, עד 360 ש"ח!

חדשות משכנתא - עמלת פתיחת תיק מופחתת בהלוואות משכנתא, עד 360 ש"ח!

אושר בקריאה ראשונה – פתיחת תיק משכנתא עד 360 שקל!

נכון להיום הבנקים השונים גובים עד 0.25% עמלת פתיחת תיק ללא קשר לריביות המשכנתא שהם גובים כמובן לאורך תקופת ההלוואה.

ועדת הכלכלה אישרה בקריאה ראשונה שעמלת פתיחת תיק במשכנתא תוגבל ל 360 ש"ח בלבד עבור עריכת מסמכים וכל ההליך הבירוקרטי של הבנק עד לקבלת כספי המשכנתא. הצפי הוא שההכנסות מפתיחת תיק יפחתו ב 290 מ' ש"ח לשנה לכלל הבנקים.

רק בשביל לקבל פרופורציה, בהחלט יש כאן הפחתה משמעותי: עמלת פתיחת תיק של 0.25% ממשכנתא ממוצעת של 1,000,000 ש"ח שווה ערך ל 2,500 ש"ח. אכן מדובר בהנחה משמעותית!

יש לציין שהבנקים השונים כמעט תמיד עושים "הנחות" בפתיחת תיק שמגיעים עד 75% מגובה פתיחת התיק.

עכשיו רק צריכים להמתין שההצעה תעבור קריאה שנייה ושלישית… יאללה בירוקרטיה.

-

2022-05-24

- בנק ישראל מעלה ריבית בפעם השנייה ברציפות והפעם ב 0.4%

חדשות משכנתא - בנק ישראל מעלה ריבית בפעם השנייה ברציפות והפעם ב 0.4%

בנק ישראל מעלה את הריבית פעם שניי ה ברציפות, דבר שלא היה מעל 10 שנים. הפעם האחרונה שבנק ישראל החליט להעלות ריבית פעמיים ברציפות היה בשנת 2011 (מאי).

בנק ישראל מעלה את הריבית הפעם ברמה של 0.4% וזה קיצוני מאוד בהתייחס לשנים האחרונות. הפעם האחרונה שהריבית עלתה ב 0.4% או יותר היה בשנת 2011. אז ריבית הפריים עלתה מרמה של 4% ל 4.5%.

לאחר העלאת הריבית, ריבית בנק ישראל תעמוד על רמה של 0.75% וריבית הפריים על רמה של 2.25%.

איך העלייה משפיעה על המשכנתא שלנו ובכלל ומהם היתרונות היחסיים בהעלאת הריבית?

לכתבה המלאה – לחץ כאן

-

2022-04-13

- הריבית הממוצעת על הלוואת המשכנתא עלתה והיא עדיין לא משקפת את הריביות בשטח

חדשות משכנתא - הריבית הממוצעת על הלוואת המשכנתא עלתה והיא עדיין לא משקפת את הריביות בשטח

הריבית הממוצעת על הלוואות המשכנתא הצמודות והלא צמודות עלתה כצפוי ועדיין לא משקף את העלייה בשטח.

העלייה בשטח הרבה יותר גבוה וניתן יהיה לראות אותה בטבלת ממוצע הריביות כבר בחודש הבא. באופן טבעי, גם הריבית על הלוואת הזכאות עלתה וניתן לראות בטבלת הריביות בקישור הבא.

הנה לכם טבלה מעודכנת של ריביות המשכנתא נכון להיום 13/04/2022 – לחץ כאן

-

2022-04-11

- בנק ישראל מעלה את הריבית לרמה של 0.35%. המטרה – לצנן את האינפלציה

חדשות משכנתא - בנק ישראל מעלה את הריבית לרמה של 0.35%. המטרה – לצנן את האינפלציה

בנק ישראל החליט להעלות את ריבית בנק ישראל ב 0.25% לרמה של 0.35%. ריבית הפריים תעמוד על רמה של 1.85%.

מה הסיבות לעליה? איך זה משפיע לנו על הלוואת המשכנתא? ומה היעד לשנה הקרובה ברמת הריבית?

מה הסיבות לעליה בריבית בנק ישראל?

- העליה באינפלציה היחסית משמעותית. מטרת העליה בריבית היא למזער את העליה באינפלציה (מדד המחירים לצרכן). האינפלציה בישראל עלתה בחודשים האחרונים אך עדיין נמוכה מהעליה היחסית בשאר העולם.

- עליית מחירי הדיור שעלו ב 13% בשנה האחרונה.

- המלחמה באוקראינה – ההשפעה על הייבוא והייצוא בעולם כולו דבר המוביל להאטה בקצב הפעילות הכלכלית בעולם כולו ובהחלט משפיע ישירות על מדינת ישראל.

איך זה משפיע לנו על הלוואת המשכנתא?

בשונה מהריבית הקבועה, הריבית המשתנה יכולה לעלות או לרדת לאורך התקופה בכל נקודת זמן ביחס לסוג הריבית המשתנה. עליה בריבית, בדיוק כמו המצב נכון לעכשיו, תעלה את ההחזר החודשי ובאותה הנשימה תשפיע על עלות ההלוואה הכוללת. דוגמא:

היעד לשנה הקרובה ברמת הריבית?

נכון לרגע זה, הוועדה המוניטארית החליטה להתחיל תהליך של עליה הדרגתית בריבית בהתאם ליעדי האינפלציה בישראל.

-

2022-02-09

- ריביות הלוואות המשכנתא עולות ובלי שום סיבה

חדשות משכנתא - ריביות הלוואות המשכנתא עולות ובלי שום סיבה

באופן כמעט קבוע וכמדיניות, חודשים ינואר – פברואר – מרס אלו חודשים שהבנק מעלה ריביות וניתן להרגיש זאת באופן מעט קיצוני בתחילת 2022.

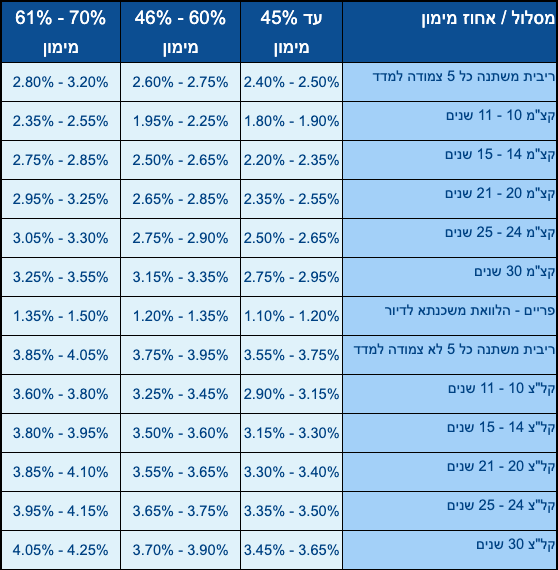

לטבלת ריביות משכנתא עדכנית לפי אחוז מימון, תקופה ומסלול – לחצו כאן

-

2022-01-14

- דצמבר 2021, מד המחירים עלה ב 0.3% מדד תשומות הבנייה 0.2%

חדשות משכנתא - דצמבר 2021, מד המחירים עלה ב 0.3% מדד תשומות הבנייה 0.2%

סיכום מדדים – 2021

מדד המחירים לצרכן עלה בחודש דצמבר 2021 ברמה של 0.2% והשלים עליה של 2.8% מתחילת השנה. עליה זו הינה הגבוה ביותר בעשר השנים האחרונות. בפעם האחרונה שמדד המחירים לצרכן הגיע לרמה של 2.8% ויותר היה בעשור הקודם – בשנת 2010.מדד תשומות הבנייה רשם עליה של 0.2% בדצמבר 2021 ובסיכום שנתי הגיע לרמה של 5.6% מתחילת השנה. המדד הגבוה מזה 15 שנים בשנת 2006 מדד תשומות הבנייה עמד על רמה של 5.8% בסיכום שנתי.

למאמר המלא – לחץ כאן

-

2022-01-11

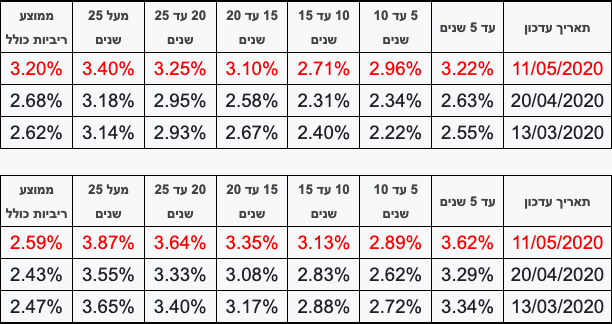

- ממוצע ריביות המשכנתא ממשיכות לרדת

חדשות משכנתא - ממוצע ריביות המשכנתא ממשיכות לרדת

הריבית הממוצעת הצמודת מדד מגיע מתחת ל 2% ועומדת על רמה של 1.99%. אציין שממוצע הריביות הנמוך ביותר שידע המשק הישראל הוא: 1.96% בחודש מאי 2015.

ממוצע הריביות המשתנות הלא צמודות מדד גם ירדו החודש לרמה של 2.29% וזאת לאחר שלושה חודשים בהם הריבית הממוצעת הלא צמודה הייתה במגמת עליה.

טבלת ממוצע ריביות משכנתא צמודות למדד – לחץ כאן

טבלת ממוצע ריביות משכנתא לא צמודות למדד – לחץ כאן

-

2022-01-11

- שיא חדש במשכנתאות!

חדשות משכנתא - שיא חדש במשכנתאות!

היקף המשכנתאות בדצמבר 2021 -12 מיליארד שקל

מדובר בעליה של כמעט 11% לעומת חודש נובמבר 2021 ועליה של כמעט 48% מדצמבר 2020 – חברים, זה המון! בטח בהתחשב שגם כך זה שבירת שיא על שיאי משכנתאות שנשברו כל השנה. מדובר בסה"כ משכנתאות בסכום כולל של 116 מילארד שקלים!הנה לכם מאמר מקיף על שוק המשכנתאות וריביות המשכנתא לשנת 2021 – לחץ כאן

-

2022-01-01

- 100% משכנתא דיגיטלית במזרחי טפחות

חדשות משכנתא - 100% משכנתא דיגיטלית במזרחי טפחות

בנק מזרחי טפחות מקים מערך 100% דיגיטלי להלוואות משכנתא

כיועץ משכנתאות פעיל בתחום מזה 14 שנים, אני בהחלט יכול לומר לזכותם של מזרחי טפחות, שהם הבנק אשר פועל בצורה הכי יעילה מול לקוחות קצה ויועצים חיצוניים. בנק מזרחי טפחות ישיק אפליקציה ייעודית לתחום המשכנתאות.

יתרונות האפליקציה:

זמינות ומהירות הגשה

בחינת התכנות לעסקה ראשונית

העלאת מסמכים

קבלת אישור עקרוני

מעקב דיגיטלי

מעקב אחר המשכנתא עצמה

אין ספק שצעד זה מבורך בסה"כ. הבעיה היחידה שלי עם כל הטכנולוגיה הזו היא העובדה שבסוף מסיבה כלשהי השיח הפשוט מול הבנקאי וכל ההשלכות שבעניין. מאמר סופר מעניין בעניין בקרוב… -

2021-11-14

- רפורמות חדשות של בנק ישראל על בנקים למשכנתאות

חדשות משכנתא - רפורמות חדשות של בנק ישראל על בנקים למשכנתאות

בנק ישראל ממשיך בשלו, רפורמות ושינויים רגולטורים המשפיעים באופן ישיר על הבנקים ונוטלי המשכנתאות. אז מה הפעם? לכתבה המלאה לחץ כאן

-

2021-11-01

- סקירת ריביות משכנתא – אוקטובר 2021

חדשות משכנתא - סקירת ריביות משכנתא – אוקטובר 2021

חודש אוקטובר התאפיין במגמה מעורבת של שינויי ריבית במסלולים השונים. הריביות הלא צמודות בממוצע עלו כאשר הריביות הצמודות עשו את הכיוון ההפוך. באו נעשה סדר, למאמר המלא ולסרטון לחצו כאן

-

2021-10-20

- המגמה נמשכת, מדד המחירים ומדד תשומות הבנייה בעליה

חדשות משכנתא - המגמה נמשכת, מדד המחירים ומדד תשומות הבנייה בעליה

מדד המחירים לצרכן עלה בחודש ספטמבר ברמה של 0.2% ומתחילת השנה עלה ברמה של 2.5%.

מדד תשומות הבנייה עלה בחודש האחרון ברמה של 0.3% ומתחילת השנה ברמה של 4.6%!!!

העלייה במדד המחירים לצרכן, אף אחד לא "נופל" מהכיסא, נכון, אז יש את השפעת המדד על קרן ההלוואה, יחד עם זאת נהנים מריבית בהחלט אטרקטיבית. שעושים "אחד ועוד אחד" השד לא כזה נורא, בטח לאחר מספר לא מבוטל של שנים שהמדדים היו מאוד נמוכים ושליליים.

מדד תשומות הבנייה זה כבר סיפור אחר, העלייה במדד משפיעה בעשרות אלפי שקלים באופן מיידי על עלות העסקה. זה בהחלט משמעותי.

נשאלת השאלה, מדוע לא מאפשרים להקדים תשלומי משכנתא ברמה רגולטורית ללא תלות באישור הקבלן בעסקאות מקבלן ומאפשרים לרוכש הזדמנות להימנע מתשלומי מדד תשומות הבנייה?

בברכה,

מוטי שמואלביץ

יועץ משכנתאות ואסטרטג להתנהלות מול בנקים -

2021-10-06

- הנחיות בנק ישראל בעניין מגבלת מימון כנגד נכס קיים

חדשות משכנתא - הנחיות בנק ישראל בעניין מגבלת מימון כנגד נכס קיים

בהמשך לטיוטות החוזר של המפקח על הבנקים בעניין משכנתא על נכסים קיים לטובת רכישת דירות להשקעה ומשפרי דיור, להלן עדכונים רלוונטיים:

לא ניתן לשעבד נכס קיים לטובת רכישת דירה נוספת להשקעה

בעסקת משפרי דיור, ניתן לשעבד נכס קיים לטובת גיוס הון בהלוואת גישור בלבד. ניתן לקבל עד 50% משווי הנכס הקיים אותו משעבדים ולתקופה מקסימאלית שהרוכשים חייבים למכור לפי הוראות רשויות המס למשפרי דיור.

הלוואת נדוניה – שעבוד נכס של קרבה ראשונה לטובת הון עצמי, ניתן לשעבר נכס קיים של קרבה ראשונה (הורים, אחים, ילדים) לטובת גיוס הון שישמש הון עצמי לטובת רכישת נכס.

מחזור הלוואת גישור יהיה בהקצאת הון מלאה (75%) כמו עד כה בשעבוד קיים

להוראות המלאות – לחץ כאן -

2021-09-06

- בנק ישראל מפרסם טיוטה עם הנחיות חדשות בעניין הלוואות המשכנתא

חדשות משכנתא - בנק ישראל מפרסם טיוטה עם הנחיות חדשות בעניין הלוואות המשכנתא

מגמת הקשחת העמדות בעניין מתן הלוואות משכנתא לדיור נמשכת ובנק ישראל מנפיק טיוטה עם הנחיות חדשות

השינויים הרגולטוריים עלהם מדבר בנק ישראל:

לא יהיה ניתן לקבל הלוואה על נכס קיים שישמש הון עצמי לטובת רכישת נכס נוסף

כל הלוואה שאינה לטובת רכישה תוגדר באופן ישיר כל מטרה, הקצאת הון של 75% (נכון להיום)

מינוף נכס קיים עד 70% לטובת סגירת הלוואות קיימות בעקבות משבר הקורונה בתוקף עד ה 30-09-2021

דיור חלופי – ניתן יהיה לקבל הלוואת גישור בלבד על נכס קיים ועד 30% משווי הנכס הנרכש. בנוסף, תקופת הגרייס תהיה לתקופה מקסימאלית של עד 24 חודשים בכפוף למגבלות "דיור חלופי" של רשויות המס.

חשוב לציין כי מדובר בטיוטה בלבד ולא בשינוי רגולטורי שנכס, נכון להיום, כמתווה בבנקים.בנק ישראל "מריח" סיכונים באוויר, המשכנתא הממוצעת שברה שיאים בחודש האחרון ועמדה על רמה של 928,000 ש"ח בממוצע.

בנוסף מספר הלווים עלה בכמעט 20% מהחודש הקודם לרמה של 12,476 שזה מספר הלווים הגבוהה בכל הזמנים.

בדרך כלל, ה"מחשבונים" של בנק ישראל מגיעים לתוצאה שאחד ועוד אחד זה כבר הרבה. בנק ישראל מנסה בכל דרך אפשרית להפחית חשיפה וסיכונים של הבנקים המקומיים.

אין לי ספק שבקרוב מחיר הכסף יעלה ברמת מדיניות פנימים של הבנקים עצמם ואפילו תהיה עליה בריביות בעקבות שינויים מצד בנק ישראל בעקבות הנחיות חדשות ברמת מתווה חדש בהקצאת הון.

מעבודת שטח שלי ביום יום, כל הבנקים מדברים על הנחיות חדשות ברמת מחיר הכסף, בעיקר בנק הפועלים ולאומי.

בברכה,

מוטי שמואלביץ – יועץ משכנתאות ואסטרטג להתנהלות מול בנקים -

2021-08-15

- מדד תשומות הבנייה בעלייה מטורפת מתחילת השנה!!! עליה נוספת של 0.3% ביולי 2021

חדשות משכנתא - מדד תשומות הבנייה בעלייה מטורפת מתחילת השנה!!! עליה נוספת של 0.3% ביולי 2021

מדד תשומות הבנייה בעליה מטורפת מתחילת השנה ועומד על רמה של 3.7%!!! בשורות לא כל כך מעודדות לרוכשי דירה מקבלן שטרם קיבלו מפתח ועדיין נמצאים ביתרת חוב לקבלן.

לרשותכם סרטון המסביר כיצד מדד תשומות הבנייה משפיע על עלויות העסקה – לחצו כאן

-

2021-08-15

- מדד המחירים לצרכן ממשיך לעלות, עליה של 0.4% ביולי 2021

חדשות משכנתא - מדד המחירים לצרכן ממשיך לעלות, עליה של 0.4% ביולי 2021

מדד המחירים לצרכן ממשיך לטפס, חודש יולי 2021 מדד המחירים לצרכן עלה ב 0.4% ומתחילת השנה עלה ב 2%.

כניסה לטבלת מדד המחירים לצרכן לאורך השנים – לחצו כאן

-

2021-07-27

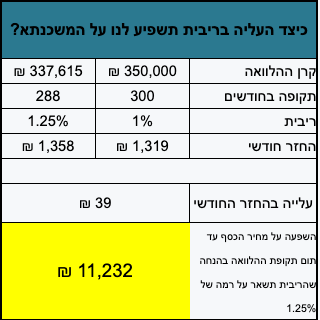

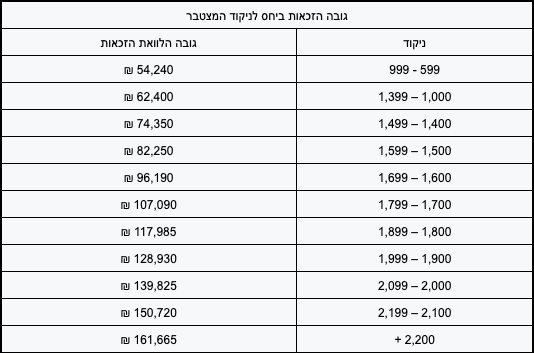

- האוצר פרסם טיוטת חוק בעניין הלוואות זכאים למשכנתא

חדשות משכנתא - האוצר פרסם טיוטת חוק בעניין הלוואות זכאים למשכנתא

כיום, סכום הלוואת הזכאות ניתנת למי שסך הניקוד הכולל שלו הינו מעל 599 נקודות. סכום הזכאות נקבע ביחס לניקוד אותו מקבל הזוג או הלווה הבודד.

טיוטת החוק לזכאים מעלה את רף הניקוד משמעותי לרמה של 2000 נקודות.

להלן טבלת הניקוד והסכומים נכון להיום:

-

2021-07-11

- ירידה לצורך עליה, ממוצע הריבית גם החודש מראה על ירידה בהלוואות משכנתא

חדשות משכנתא - ירידה לצורך עליה, ממוצע הריבית גם החודש מראה על ירידה בהלוואות משכנתא

גם החודש ניתן לראות את הירידה היחסית משמעותית בממוצע ריביות המשכנתא.

-

2021-07-08

- העלאת ריביות בהלוואות משכנתא לדיור, עניין של זמן

חדשות משכנתא - העלאת ריביות בהלוואות משכנתא לדיור, עניין של זמן

שנת 2020 / 2021 מתאפיינות בכך שהריביות על הלוואות המשכנתא לטובת דיור נמוכות מאין פעם. בטח שמדובר בריביות הלא צמודות מדד – הקל"צ. אולי הייתה הפוגה קטנה בחודשים 03-04/2020 בעקבות הקורונה, חודשיים שהריביות עלו משמעותית למה שהיינו רגילים.

מדברים על הגבלת מתן הלוואה כנגד שעבוד נכסים קיימים, תרגעו, זה לא ימומש. ישנם היום המון גופים חוץ בנקאיים שלו כפופים רגולטורית לבנק ישראל שישמחו לתת הלוואות אלו ובנק ישראל יעדיף שהיד שלוחצת על ההדק תמשיך להיות הבנק ופחות כח לגופים חוץ בנקאיים ששם מחיר הכסף גבוה יותר.

יחד עם זאת, כבר מתחילים להרגיש את העלייה הקרבה בריביות ויותר מכיוון הבנקים, המדיניות תהיה להעלות ריביות. מה הסיבה? 1. נזילות, 2. יעדים 3. מאחורי הקלעים עם בנק ישראל.

בכל מקרה, עדיין נהנים מריביות שוק נמוכות, באו נראה לאן נושבת הרוח בחודשים הקרובים…

-

2021-07-05

- בנק ישראל החליט להותיר את ריבית בנק ישראל על רמה של 0.1%

חדשות משכנתא - בנק ישראל החליט להותיר את ריבית בנק ישראל על רמה של 0.1%

05/07/2021 – בנק ישראל החליט להותיר את ריבית בנק ישראל על רמה של 0.1%

בנק ישראל, לא במפתיע החליט להשאיר את הריבית ברמה של 0.1%. אינפלציה עולה וריבית בנק ישראל נשארת ברמתה הנמוכה אי פעם. בנוסף, הערכת הוועדה המוניטרית היא שהריבית גם לא תעלה לפחות עד סוף השנה. -

2021-06-28

- טיוטת חוזר לבנקים על משכנתאות כנגד נכסים קיימים

חדשות משכנתא - טיוטת חוזר לבנקים על משכנתאות כנגד נכסים קיימים

בעקבות עליית מחירי הנדל"ן וכחלק מניסיון נוסף לצנן את שוק הדיור, בנק ישראל מעוניין להגביל מתן הלוואות כנגד שעבוד נכסים קיימים.

נכון להיום, אדם שברשותו נכס, יכול למנף נכס קיים עד לרמה של 50% משווי הנכס לבטוחה לבנק. כלומר, נכס בשווי של 1 מ' ש"ח שעליו משכנתא של 200,000 ש"ח, ניתן לקבל עליו תוספת של 300,000 ש"ח.

אותם 300,000 ש"ח יכולים לשמש לרכישת דירה נוספת להשקעה ואם הכסף עובר לצד ג (המוכר) באופן ישיר ההלוואה נחשבת "הלוואה לדיור". כלומר, מחיר הכסף הינו לדיור ולא לכל מטרה.

בנק ישראל לא יכול להגביל בנקים לתת הלוואות על נכסים קיימים, אך ישנה הצעה שהלוואות על נכסים קיימים יתומחרו גבוהה יותר, מצ"ב שיגביל את סכומי המשכנתא שאדם יכול לקחת בגלל רגולציה קיימת של יחס החזר ובנוסף, כדאיות השקעה.

-

2021-06-20

- שחקן חדש למוצר משכנתא הפוכה

חדשות משכנתא - שחקן חדש למוצר משכנתא הפוכה

חברת הפניקס הקימה חטיבת חיתום בתחום המשכנתאות כאשר המוצר עליו שמים כרגע דגש – משכנתא הפוכה.

מי שאחראי על חטיבת המשכנתאות בפניקס הוא שי וייסמן, יוצא כלל משכנתאות והראל משכנתאות.

-

2020-11-24

- וודאות זולה במחיר הכסף (קל"צ) – הריבית

חדשות משכנתא - וודאות זולה במחיר הכסף (קל"צ) – הריבית

הריבית הקבועה הלא צמודה למדד הינה ההלוואה היחידה שיוצרת לנו 100% וודאות במשכנתא. כלומר, מהים הראשון ועד תום תקופת ההלוואה, או עד פרעון ההלוואה מכל סיבה שהיא, יש לנו וודאות מוחלטת בכל הקשור ללוח הסילוקין של ההלוואה.

היתרון ברור, "ראש שקט" מכל גורם שיכול להשפיע לנו על ההחזרים החודשיים ויתרת הקרן בכל זמן נתון.

הבעיה תמיד נבעה שמחיר השקט יקר ולא תמיד משתלם. היום יותר מאי פעם מעבר לביטחון, גם המחיר משתלם. הפער בין הוודאות לחוסר הוודעות במסלולים המקביל אליו – קבועה צמודת מדד הוא לא גדול ברמת הריבית.

לדוגמא: אם ניתן לקבל ריבית של 2.7% בקל"צ (קבועה לא צמודה) לתקופה של 20 שנים, בריבית הקצ"מ (קבועה צמודת מדד) ניתן יהיה לקבל סביב ה 2.1%. הפער הינו 0.5% לערך.

נכון שפער זה מעיד על מדדים נמוכים לתקופה, אך מי יודע מה צופה העתיד.

בתור אחד שלא חובב תשלומים שלא מחייבים במציאות, קל וחומר שמדובר בהלוואות משכנתא. דווקא היום, הוודאות עולה מעט!

ניתן להכנס ולהתעדכן בריביות משכנתא בכל זמן נתון בטבלת ריביות המשכנתא

בברכה,

מוטי שמואלביץ -

2020-09-01

- משכנתא מדרגה שנייה לכל מטרה בבנק ירושלים

חדשות משכנתא - משכנתא מדרגה שנייה לכל מטרה בבנק ירושלים

מהיום ניתן לקבל הלוואה כנגד שיעבוד הנכס בבנק ירושלים גם אם יש משכנתא בבנק אחר.

בנק ירושלים יאשר הלוואות משכנתא מדרגה שנייה בכפוף לרגולציה – עד 50% משווה הנכס ונכון לשעה זו "שעת הקורונה" ניתן יהיה לקבל הלוואה מדרגה שנייה לטובת סגירת הלוואות קיימות עד 70% משווי נכס לבטוחה.

בנוסף, בנר ירושלים מציעה לקיחת הלוואת משכנתא לדיור, שגם היא מדרגה שנייה לטובת סגירת מסלול כזה או אחר בבנק הקיים.

משכנתא מדרגה שנייה בבנק ירושלים – שווה בדיקה!!!

-

2020-08-02

- מס רכישה מופחת על דירות להשקעה (דירה שנייה ויותר)

חדשות משכנתא - מס רכישה מופחת על דירות להשקעה (דירה שנייה ויותר)

בתאריך 28/07/2020 ועדת הכספים אישרה הפחתה במס הרכישה על דירות להשקעה לרמה של 5% במקום 8%. ההחלטה קיבלה תוקף לאחר יומיים בלבד.

ההפחתה במס הרכישה לרמה של 5% הינה עד לעלות רכישה של 1,292,280 ש"ח. ככל ועלות הרכישה גבוה יותר מס הרכישה יגדל גם כן.

התוקף לחישוב מס הרכישה ניתן מיום 29/07/2020 ועד 15/01/2021.

מדרגות מס הרכישה המעודכנות ברכישת דירה נוספת (דירה להשקעה:

עלות רכישה של עד 1,292,280 ש"ח – 5%.

מעל 1,292,280 ש"ח ועד 3,876,835 ש"ח – 6%.

מעל 3,876,835 ש"ח ועד 5,338,290 ש"ח – 7%.

מעל 5,338,290 ש"ח ועד 17,794,305 ש"ח – 8%.

מעל 17,794,305 ש"ח – 10%.

בברכה,

מוטי שמואלביץ

יועץ משכנתאות ואסטרטג להתנהלות מול בנקים -

2020-07-15

- הבנקים רעבים לעסקאות, מורידים את הריביות בהתאם

חדשות משכנתא - הבנקים רעבים לעסקאות, מורידים את הריביות בהתאם

הבנקים מורידים את הריביות על הלוואות המשכנתא לדיור בצורה משמעותית. בנק לאומי ובנק הפועלים מגיעים למחירים זולים ביותר בהלוואות הלא צמדות למדד. הנה לכם דוגמא:

תמהיל משכנתא על 45% מימון:

1. קל"צ / 12 שנים / 2.2%

2. פרים מינוס 0.7% / 25 שנים / 0.9%

3. משתנה כל 5 שנים לא צמודה / 20 שנים / 2.62%

אלה ריביות נמוכות בכל קנה מידה, מחיר כסף אפסי, רווחיות מאוד נמוכה לבנק.

-

2020-07-03

- נתונים סטטיסטיים על הלוואות המשכנתא לחודש מאי 2020

חדשות משכנתא - נתונים סטטיסטיים על הלוואות המשכנתא לחודש מאי 2020

חדשות משכנתא – 03/07/2020 – נתונים סטטיסטיים על הלוואות המשכנתא לחודש מאי 2020

-

2020-06-11

- ממוצע ריביות המשכנתא כצפוי ירד, אך לא משקף את הירידה האמיתית בריבית

חדשות משכנתא - ממוצע ריביות המשכנתא כצפוי ירד, אך לא משקף את הירידה האמיתית בריבית

לפי טבלת ממוצע ריבית המשכנתא ניתן לראות ירידה גם בטבלת ממוצע ריביות צמודות וגם בטבלת ממוצע ריביות לא צמודות. כמו כן, התשואות על האג"ח ירדו גם כן (כצפוי).

הירידה שנרשמה לא משקפת את הריביות שניתן לקבל היום ביחס לחודש הקודם. בפועל, ריביות המשכנתא נכון לזמן זה נמוכות משמעותית משהיה בחודש הקודם ואף נמוכות מלפני תקופת הקורונה במסלולי ההלוואות הלא צמודות למדד.

את הירידה בריביות המשכנתא ניתן להרגיש בבנקים השונים בצורה משמעותית בימים אלו, הרבה מעבר לירידה שנרשמה בבנק ישראל ברמת ממוצע ריביות המשכנתא.

ריביות המשכנתא מסוף חודש מאי ועד היום (ואני לא רואה סיבה שהריביות לא ימשיכו לרדת) הם הנמוכות מזה שנים בהלוואות הלא צמודות למדד (קל"צ, מל"צ, פרים, מט"ח, מק"מ). בהחלט מסלולי הלוואה ששווה לנצל היום.

ממוצע ריביות משכנתא – טבלה עדכנית

-

2020-06-07

- הקל"צ והמל"צ ממשיכות לרדת גם לאחר העדכון תשואות האג"ח האחרון

חדשות משכנתא - הקל"צ והמל"צ ממשיכות לרדת גם לאחר העדכון תשואות האג"ח האחרון

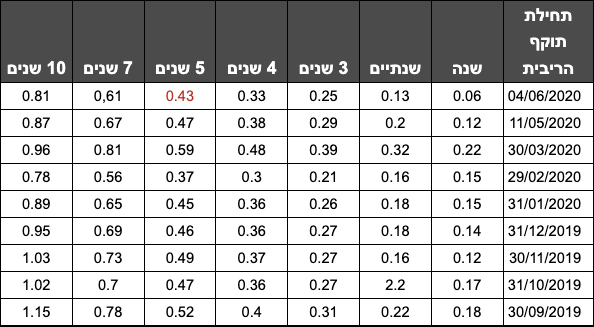

חברים, ניתן לראות, לאחר העדכון האחרון של תשואות על האג"ח שיש ירידה מתמדת בריביות הלא צמודות למדד – הקל"צ (קבועה לא צמודה) והמל"צ (משתנה לא צמודה).

הנה לכם טבלת אג"ח של החודשים האחרונים:

הריבית הלא צמודת מדד, בעיקר הקל"צ הפכה להיות אטרקטיבית ביותר ביחס לשאר המסלולים בבנקים השונים.

בתקופה כזו של חוסר וודאות ובשילוב של ריבית סופר אטרקטיבית בקל"צ, נראה שזה שילוב מנצח לייצר וודאות מוחלטת בהלוואה במשכנתא לתקופות ארוכות.

-

2020-05-25

- חברת הראל מקימה מערך משכנתאות למתן משכנתא הפוכה

חדשות משכנתא - חברת הראל מקימה מערך משכנתאות למתן משכנתא הפוכה

כפי שפורסם היום, חברת הראל מקימה חטיבת משכנתאות לטובת מתן "משכנתא הפוכה". עד היום כלל משכנתאות היו ידועים כגוף הבלעדי הנותן סוג כזה של הלוואה. בנוסף, גם מזרחי יצאו עם מוצר זהה "משכנתא פנסיונית" ועכשיו גם חברת הראל.

ברמה האישית אני לא מבין איך עד היום לא יצאו כל חברות הביטוח הגדולות עם מוצר זהה. מבחינתי זה מוצר שנותן פתרון טוב לאוכלוסיה מסויימת בזמן נתון הן ברמת מצוקת נזילות בגיל יחסית מבוגר והן ברמת מקור מימון למשקיעים מבוגרים (יחסית) שמבחינת רגולציה לא יכולים לקבל מימון בבנקים השונים ומימון על נכס קיים יכול להיות פתרון עבורם.

ישנה נטייה לחשוב שמחיר הכסף במשכנתא ההפוכה גבוהה, אז תרשו לי לומר לכם משהו, הריבית גבוהה נכון, אבל לא בהרבה מהבנקים שדרך אגב, אין להם את המוצר הזה – הלוואה לגיל השלישי ללא הגבלת זמן. הריבית בכלל משכנתא הינה סביב ה 5.2% במשכנתא ההפוכה ובמקרים רבים, הריבית הבנקאית בהלוואות רגילות לכל מטרה תהיה גבוה בהרבה.

פרטים נוספים בהמשך…

-

2020-05-17

- דיווח מהשטח, ריביות המשכנתא על הלוואות לדיור ממשיכות לרדת

חדשות משכנתא - דיווח מהשטח, ריביות המשכנתא על הלוואות לדיור ממשיכות לרדת

דיווח מהשטח, ריביות המשכנתא על הלוואות לדיור ממשיכות לרדת בצורה משמעותית.

הריביות במסלול הקל"צ ירדו לרמתם של לפני משבר הקורנה וגם המרווחים בפריים חזרו להיות קרובים למרווחים של לפני המשבר.

הריביות במסלול המשתנה הצמודה עדיין גבוה יותר וכמו כן גם בריביות הקבועות הצמודות למדד.

מבחינת מסלולים אטרקטיביים, אנחנו נמצאים בתקופה, נכון לעכשיו, שהריביות הלא צמודות למדד אטרקטיביים בהרבה על הצמודות מדד.

תקופה זו דומה מאוד לתקופה של סוף 2016 שההפרש בין הקבועות הלא צמודות והצמודות היו סביב ה 0.6%.

-

2020-05-11

- ממוצע הריביות על הלוואות המשכנתא התפרסם וניתן לראות את ההשפעה האמיתית של נגיף הקורונה על ריביות המשכנתא

חדשות משכנתא - ממוצע הריביות על הלוואות המשכנתא התפרסם וניתן לראות את ההשפעה האמיתית של נגיף הקורונה על ריביות המשכנתא

ניתן לראות עליה משמעותית בריביות המשכנתאבחודש אפריל וזה לאחר ירידה משמעותית החצי השני של חודש אפריל.

ניתן לראות שהעליה בריבית היא בעיקר בריביות הצמודות למדד.

להלן נתוני הריבית בריביות הצמודות והלא צמודות למדד:

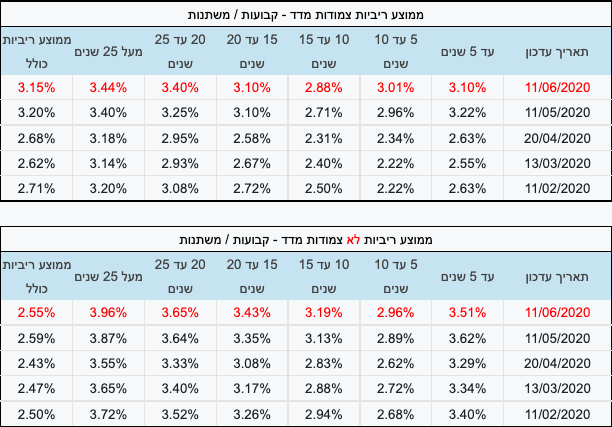

כניסה לטבלת ממוצע ריביות משכנתא צמודות מדד – לחץ כאן

כניסה לממוצע ריביות משכנתא לא צמודות מדד – לחץ כאן

-

2020-05-08

- דחיית תשלומי הלוואות המשכנתא לשישה חודשים נוספים

חדשות משכנתא - דחיית תשלומי הלוואות המשכנתא לשישה חודשים נוספים

אהבתם את הרעיון של דחיית תשלומי המשכנתא? כעת ניתן לדחות את תשלומי הלוואת המשכנתא בשישה חודשים נוספים. נכון הדבר לכלל אזרחי מדינת ישראל שברשותם הלוואת משכנתא.

ברמה האישית, קצת קשה לי להאמין שדחיית תשלומי המשכנתא ינתנו לכל אחד ללא "בעיות". יחד עם זאת, דחיית תשלומי המשכנתא זה בעצם לקיחת הלוואה חדשה על גובה הדחייה שעליה אנו נשלם ריביות (בצדק כמובן) ודבר זה יעלה את ההחזר החודשי בסופו של דבר ואת עלות המימון הכולל.

בנוסף להלוואות המשכנתא, ניתן יהיה לפרוס גם הלוואות מסחריות / צרכניות (הלוואות שניתנו במחלקות הפרטיות של הבנקים) לתקופה של שלושה חודשים עם אופציה, לשיקול דעת הבנק לעוד שלושה חודשים. במקרה זה מגבילים את דחיית התשלומים לסכום של עד 100,000 ש"ח. אמת, לא הבנתי את ההגבלה הזו. לא עושה לי שכל, אדם שלחוץ כרגע תזרימית ויש לו 300,000 ש"ח הלוואות, כיצד הדחייה על 100,000 ש"ח בלבד תעזור לו?

בנוסף, וזה נוסף גדול, לווה אשר ההתנהלות על ההלוואה לא הייתה תקינה, סביר להניח שהבנק לא יאשר לו דחיית תשלומי הלוואה.

אין ספק שדחיית תשלומי ההלוואה, בין אם מדובר במשכנתא או לחילופין בהלוואה אחרת, יכול באמת לתת פתרון תזרימי.

אני ממליץ לנצל תקופה זו לאיחוד הלוואות ודחייתם במידת הצורך. איחוד הלוואות להלוואה אחת עם החזר חודשי שעושה שכל תזרימי.

-

2020-05-04

- ריביות על הלוואות המשכנתא מתחילות לחזור למספרים של לפני משבר הקורונה

חדשות משכנתא - ריביות על הלוואות המשכנתא מתחילות לחזור למספרים של לפני משבר הקורונה

בשבועיים האחרונים ניתן היה להרגיש את הירידה בריביות על הלוואות המשכנתא שניתנו לטובת דיור. הסיבה היא פשוטה – הבנקים רוצים יותר עסקאות, בנקים בסופו של דבר צריכים למכור כסף.

עליית הריבית ללא סיבה באמת מוצדקת, גורמת ללווים לחשוב פעמיים על כדאיות העסקה והאם זה זמן מתאים לקחת משכנתא וגם לסוג מסויים של התקוממות מצד הלווים, וכמובן גורמת לפחות עסקאות באופן טבעי עבור הגוף המממן.

הבנקים כרגע נמצאים במצב שבפועל כמות העסקאות ירדה משמעותית. אם זה ברמת הלוואות משכנתא לדיור וגם הלוואות משכנתא לכל מטרה. הורדת הריבית תגדיל את כמות העסקאות באופן טבעי.

טבלת ריבית משכנתא ממוצעות במסלולים השונים נכון להיום בבנקים השונים:

-

2020-04-27

- האגחים ממשיכים לרדת וריביות המשכנתא בהתאם

חדשות משכנתא - האגחים ממשיכים לרדת וריביות המשכנתא בהתאם

ניתן לראות שלאחר עלייה משמעותית בעקבות נגיף הקורונה, האג"ח גם הצמודות למדד וגם הלא צמודות במגמת ירידה. נתון זה משפיע באופן ישיר על הלוואות המשכנתא המושפעים מעוגנים אלו.

-

2020-04-24

- בנק ישראל אישר לבנקים שינוי ביחס ההחזר לאותם נוטלי המשכנתאות שיצאו לחל"ת בעקבות המלצה של התאחדות יועצי המשכנתאות בישראל

חדשות משכנתא - בנק ישראל אישר לבנקים שינוי ביחס ההחזר לאותם נוטלי המשכנתאות שיצאו לחל"ת בעקבות המלצה של התאחדות יועצי המשכנתאות בישראל

התאחדות יועצי המשכנתאות במדינת ישראל ממשיכה להראות את כוחה. בעקבות המלצה של ההתאחדות שיצאה בתאריך ה – 20/03/20, בנק ישראל אישר לבנקים לשנות את צורת החישוב של יחס ההחזר לאותם נוטלי משכנתאות ליצאו לחל"ת. ניתן להגיע ליחס החזר של עד 70% לפי שיקול דעת הבנקים ללא עליה בהקצאת ההון הקיים.

טרם המשבר הקורונה, בבנקים השונים היה ניתן להגיע ליחס החזר מקסימאלי מההכנסה נטו של עד 50% לפי הוראות בנק ישראל (באישור חריג של הבנקים וע"י הקצאת הון גבוה יותר לפי הנחיית בנק ישראל). הבנקים לא היו עוברים יחס החזר של מעל 40% לכל היותר.

כאשר יחס ההחזר מההכנסה הפנויה מכילה בתוכה גם את ההחזר על המשכנתא הנדרשת וגם החזרים חודשיים על הלוואות ומשכנתאות קיימות.

כלומר, זוג עם הכנסה נטו של 15,000 ש"ח, בנק ראשי לאשר להם החזר כולל של 7500 ש"ח לכל היותר לפי הוראות בנק ישראל טרם המשבר יחס מקסימאלי של 50%.

אותו זוג, מעוניין לקחת משכנתא של 1,200,000 ש"ח וההחזר החודשי עומד על 5,350 ש"ח, מכאן שיחס ההחזר מההכנסה (במידה ואין הלוואות קיימות נוספות) עומד על רמה של 35% – מצב תקין.

אחד מבני הזוג יצא לחל"ת והכנסות הזוג עומדות על רמה של 9,200 נטו. מכאן שיחס ההחזר עומד על רמה של – 58% – מצב לא תקין.

בעקבות משבר הקורונה, בנק ישראל מאפשר לבנקים ולשיקול דעתם לאשר לאותם לווים שיצאו לחל"ת יחס החזר של עד 70% מההכנסה ובתנאי שיביאו אישור חזרה לעבודה מהמעסיק. במצב כזה, הבנק יוכל לאשר את המשכנתא למרות ההכנסה המוצהרת הנמוכה ביחס להלוואה הנדרשת וההחזר החודשי.

הוראת בנק ישראל נותנת פיתרון טוב לאותם לווים שכבר חתמו על חוזה רכישה וחייבים לקחת את המשכנתא. כמובן שמקרה כזה, כול עוד הבנקים עם יד קלה על ההדק הם ינצלו זאת לטובתם (במקרה זה כנראה בצדק) בגלל רמת הסיכון.

בנק ישראל מאשר לבנק לבחור להתגמש ולא מציב מדיניות ברורה. דבר זה מאפשר לבנק לנצל את נקודת החולשה בזמן נתון. במצב של משבר ובמצב בו רוכשי הדירות עם הגב לקיר (חתמו כבר חוזה), בנק ישראל חייב להיות יותר מדוייק בהגדרות ולגבות ברמת ריביות ומדיניות את אותם לווים שחייבים לקחת משכנתא כי כבר חתמו.

-

2020-04-24

- כלל משכנתאות מצטרפת להחלטת הבנקים ומאפשרת הקפאת משכנתא לתקופה של 3 – 4 חודשים

חדשות משכנתא - כלל משכנתאות מצטרפת להחלטת הבנקים ומאפשרת הקפאת משכנתא לתקופה של 3 – 4 חודשים

כמו הבנקים, גם כלל משכנתאות מאשרת הקפאת משכנתא לתקופה של שלושה עד ארבעה חודשים. ניתן להקפיא את תשלומי הקרן והריבית וניתן להקפיא את תשלומי הקרן בלבד ולשלם על חשבון הריבית.

-

2020-04-24

- ריביות המשכנתא בהלווואת לדיור ממשיכות לרדת

חדשות משכנתא - ריביות המשכנתא בהלווואת לדיור ממשיכות לרדת

ריבית המשכנתא בהלוואות לדיור ממשיכות לרדת לאחר עלייה קיצונית מאז תחילת משבר הקורונה.

הלוואות משכנתא שניתנות לדיור ירדו בשבוע האחרון בצורה משמעותית לעומת השבוע שלפניו. ניתן לראות ירידה מסוימת גם בהלוואות משכנתא לכל מטרה.

-

2020-04-21

- אחרי עליה קיצונית בריביות המשכנתא, הבנקים מורידים מרווחים. הרוחות נרגעו!

חדשות משכנתא - אחרי עליה קיצונית בריביות המשכנתא, הבנקים מורידים מרווחים. הרוחות נרגעו!

הבנקים לקחו אוויר ואחרי שמפלס הלחץ מכל עינייני הקורונה ירד, הבנקים החלו להוריד את המרווחים והריביות על הלוואות המשכנתא מתחילות לרדת שוב.

עד ה 15/3/20 ניתן היה להרגיש בשטח ולראות בפועל את הירידה המתמדת בריביות המשכנתא והצפי היה שהריביות ימשיכו לרדת.

כל נושא הקורונה גרם ללחץ (טבעי) וקצת לניצול המצב מצד הבנקים והריביות עלו בצורה משמעותית בין רגע.

היום הבנקים הבינו כי ההיסטריה והמדיניות להעלאת הריבית בצורה קיצונית היתה לא נכונה אסטרטגית ובטח לא מחייבת במציאות. התוצאה, הבנקים החלו להורית את המרווחים על הריביות וכתוצאה מכך הריבית אותה אנו נקבל בפועל תהיה נמוכה יותר.

-

2020-04-20

- נתוני ממוצע ריבית משכנתא שפורסמו היום לא משקפים את העלייה האמיתית בריבית

חדשות משכנתא - נתוני ממוצע ריבית משכנתא שפורסמו היום לא משקפים את העלייה האמיתית בריבית

בכל 11 לחודש מתפרסם ממוצע הריביות בהלוואות משכנתא צמודות ולא צמודות. בגלל חג הפסח, ממוצע הריביות התפרסם היום.

הריבית בצמודות למדד עלתה ברמה של 0.06% בלבד. כאשר בפועל הריביות בהלוואות הקבועות והמשתנות הצמודות למדד עלו ברמה של 0.8% ואפילו יותר בחלק מהמקרים (תלוי באחוז המימון וטיב לקוח).

הריבית בהלוואות המשכנתא הלא צמודות למדד נמצאת כרגע אפילו במגמת ירידה לפי פרסום הריביות של בנק ישראל.

איך יכול להיות שמדברים על עלייה מטורפת של ריביות ממשבר הקורונה ובפועל הריביות עלו ממש מעט ואף ירדו?

ההסבר הוא כזה: טרם עינייני הקורונה הריביות היו במגמת ירידה משמעותית. כלומר, עד ה 15/3 הריביות עוד היו במגמת ירידה. רק באמצע החודש הריביות החלו לעלות. כך שבממוצע כולל ביחס לחודש הקודם ישנה עליה קטנה יחסית בממוצע הריביות הצמודות ואף ירידה בלא צמודות.

-

2020-04-19

- הבנקים עוצרים את העלאת הריביות לקראת סוף חודש אפריל לאחר עליה משמעתית

חדשות משכנתא - הבנקים עוצרים את העלאת הריביות לקראת סוף חודש אפריל לאחר עליה משמעתית

לאחר עליה משמעותית בריביות, גם בהלווואת משכנתא לדיור וגם בהלוואות משכנתא לכל מטרה, ניתן לחוש עצירה בהעלאת הריביות. מפלס הלחץ מעט ירד, הרוחות מעט נרגעו וגם הבנקים הבינו שאין סיבה להעלאה כל כך חדה בריביות.

בהלוואות משכנתא לדיור ניתון לומר שישנה אפילו מגמת ירידה בריביות ביחס למחצית הראשונה של החודש. ניתן לראות זאת בעיקר בבנק הפועלים ולאומי.

בתקופה כל כך תנודתית, עם כל כך הרבה חוסר וודאות, קשה לצפות כיצד הבנק יגיב למתרחש ברמת הריביות, אך ככל הנראה, תהיה עצירה ברמת עליית הריביות בזמן הקרוב. בפירסום הקרוב של ממוצע הריביות (כנראה מחר) נראה עליה מסויימת בריבית וכמו כן בפרסום ממוצע הריביות של חודש הבא (11/05/2020), לאחר מכן סביר להניח שנראה יציבות יחסית בריביות ואולי ירידה קטנה.

-

2020-04-14

- מדד המחירים לצרכן עלה ב 0.4% בחודש מרס

חדשות משכנתא - מדד המחירים לצרכן עלה ב 0.4% בחודש מרס

העליה באה לאחר ירידה בתחילת השנה בחודשים ינואר ופברואר. מדד המחירים לצרכן מתחילת השנה נמצא ברמה של 0.1%-.

מדד תשומות הבנייה עלה גם כן ברמה של 0.2% בחודש מרס. נמצר ברמה של 0.4% מתחילת השנה.

-

2020-04-12

- לאחר עלייה קיצונית בחודש בחודש הקודם, האג"חים שמהווים עוגן לחישוב הריבית על המשכנתא ירדו

חדשות משכנתא - לאחר עלייה קיצונית בחודש בחודש הקודם, האג"חים שמהווים עוגן לחישוב הריבית על המשכנתא ירדו

בכל 11 ו 26 לחודש מתפרסם האג"ח שמהווה עוגן לחישוב הריבית (בבנק מזרחי טפחות ופועלים). לאחר עליה קיצונית של האגחים בחודש הקודם, או לייתר דיוק, ב 26/3, אתמול ניתן היה לראות ירידה חדה באגחים הצמודים וירידה מתונה יותר בלא צמוד.

-

2020-04-06

- בנק ישראל מוריד את הריבית לרמה של 0.1%

חדשות משכנתא - בנק ישראל מוריד את הריבית לרמה של 0.1%

איך זה משפיע על הלוואות המשכנתא הקיימות והלוואות המשכנתא שעתידות לקחת?

לווים שברשותם הלוואות משכנתא במסלול הפריים יהנו מהפחתה בהחזר החודשי. כמה אתם שואלים? בערך שבעה שקלים על כל 100,000 ש"ח. נכון, לא משמעותי.אתם רוצים לדעת מה כן משמעותי? הורדת הריבית בתקופה זו נובעת ממקום של מצוקה, הבנקים יודעים זאת יותר טוב מכולם. הורדת הריבית לא תגרום לריבית לרדת, בדיוק ההפך. הבנקים מעלים את המרווח מהפריים ובכך אנו נשלם לאורך התקופה ריבית גבוה יותר.

-

2020-04-03

- הקפאת המשכנתא בימי הקורונה נרשמת בבנקים כקוד הקפאה ולא פיגור במשכנתא

חדשות משכנתא - הקפאת המשכנתא בימי הקורונה נרשמת בבנקים כקוד הקפאה ולא פיגור במשכנתא

בעניין הקפאת המשכנתא ךתקופה המאושרת בעקבות משבר הקורונה, משיחה שערכתי עם נציגי הבנק השונים, נאמר לי שההקפאה נרכקוד הקפאה ולא פיגור בהלוואה. כך שבעתיד שנרצה לבצע פעולה במשכנתא לא יתייחסו להקפאה כפיגור.

יחד עם זאת, בעתיד, כאשר נרצה לבצע פעולה כמו מחזור משכנתא, לקחת משכנתא לכל מטרה, לקחת משכנתא חדשה, כל אחד מהבנקים יבקש לבדוק התנהלות משכנתא בשנתיים האחרונות, צריכים לוודא שאכן לא מתייחסים לזה בצורה שלילית.

-

2020-03-30

- הבנקים סוגרים את הברז! ולא רק הבנקים

חדשות משכנתא - הבנקים סוגרים את הברז! ולא רק הבנקים

חדשות משכנתא – 30/03/2020 – הבנקים סוגרים כמעט לחלוטין את הברז!

הבנקים מקשים מאוד על קבלת אשראי נוסף בימים אלו, שאני אומר מקשה, זה לאותם אנשים שבאמת צריכים אשראי בימים אלו.האמת, אני מבין את הבנקים, ישנה בעיה רצינית כרגע של חוסר וודאות גם למצב הקיים וגם ליום שאחרי. במצב של חוסר וודאות קשה מאוד לשחרר כספים. לקוחות טובים בעלי כושר החזר גם בימים אלו יכולים לקבל הלוואות. הלקוחות שבאמת צריכים עזרה תזרימית – בעיה.

לא רק הבנקים סוגרים את הברז, גם גופים חוץ בנקאיים הפסיקו כרגע פעילות כמעט לחלוטין ברמת מתן אשראי חדש.

ניתן לראות זאת גם בהלוואות בערבות מדינה, הבקשה להלוואה בערבות מדינה יכולה לעבור את וועדות האשראי של הקרן, אך בסופו של דבר, הבנק מקבל את ההחלטה למי כן ולמי לא לתת את ההלוואה, וגם כאן, שלבנק יש ערבות מדינה לכמעט 100% מההלוואה, הם מרימים קשיים.

מה שמרגיז אותי זו העובדה שכל הבנקים מפרסמים וממתגים אותם בימים אלה כבנק מתחשב, דואג, אכפתי, אנושי, מדגיש ש"נעבור את התקופה הזו יחד". דיי נו, בבקשה אל תזלזלו באינטלגנציה שלנו.

אם אתם באמת רוצים לעזור – תעזרו. אתם יודעים לא פחות טוב ואולי טוב מכל אחד אחר, מי צריך היום יותר מתמיד את העזרה הזו.

-

2020-03-30

- הבינלאומי מאפשר פריסת הלוואות לתקופה של עד 12 שנים (לשיקול דעת הסניף כמובן)

חדשות משכנתא - הבינלאומי מאפשר פריסת הלוואות לתקופה של עד 12 שנים (לשיקול דעת הסניף כמובן)

חדשות משכנתא – 30/03/2020 – הבינלאומי מאפשר פריסת הלוואות לתקופה של עד 12 שנים

בצעד דיי מפתיע אם לומר את האמת, הבנק הבינלאומי מציע ללקוחותיו פריסת הלוואות קיימות לתקופה של עד 12 שנים. הבנק יהיחיד שעושה זאת היום – בנק יהב.פריסת הלוואה ל 12 שנים תקתין משמעותית את החזרים על הלוואות קיימות ותשפר את תזרים. יחד עם זאת תגדיל את עלות ההלוואה בעקבות פרסת ההלוואה לתקופה ארוכה יותר.

בשורה התחתונה – אחלה מוצר! הלוואות מסחריות ל 12 שנים זה מוצר מעולה למי שיודע לעשות שכל!

-

2020-03-30

- הקפאת משכנתא? פריסת הלוואות? לא כל הבנקים עושים חיים קלים גם בימים אלו!

חדשות משכנתא - הקפאת משכנתא? פריסת הלוואות? לא כל הבנקים עושים חיים קלים גם בימים אלו!

חלק מהבנקים הגדולים מרימים קשיים בהליך הקפאת המשכנתא ולא לכולם מאשרים להקפיא את המשכנתא גם בימים אלו. נכון הדבר גם לגבי פריסת הלוואות קיימות לטובת הקטנת ההחזרים החודשיים.

הבנק טוען שמודד את "רמת הסיכון", אבל מה חדש? ברור שהכל עניין של רמת הסיכון. אבל כל המהלך נעשה על מנת לתת לאזרחים אוויר בתקופה לחוצה זאת, לא כך?

אני אומר שהתשובה של הבנק לא צריכה להיות "רמת סיכון" אלה בחינה אמיתית של מי יכול ומי לא לשלם את המשכנתא… לבנק יש שקיפות מלאה על התזרים והכנסות הלווים, שיבדקו למי באמת הצורך.

שכל בקשה תעבור שאלון ובחינה שעורכת 10 שניות בדיוק למי באמת הקפאת המשכנתא תועיל ומי סתם רוכב על הגל.

אציין ואומר, כמו שכבר כתבתי, מי שלא חייב להקפיא את המשכנתא שלא יעשה זאת. זה לא צעד שיתרום בעתיד.

-

2020-03-26

- הקלות בהלוואות בערבות מדינה מסלול קורונה

חדשות משכנתא - הקלות בהלוואות בערבות מדינה מסלול קורונה

חדשות משכנתא – 26/03/2020 הקלות בהלוואות בערבות מדינה מסלול קורונה

הקלה בהלוואות בערבות מדינה מסלול קורונה. הממשלה אישרה תקציב להלוואות לעסקים קטנים ובינוניים להם המדינה ערבה. גובה ההלוואה במסלול זה עד 250,000 ש"ח.1. בטחונות של 5% בלבד במקום 10%

2. תקופת גרייס של 12 חודשים במקום 6 חודשים.

בסיס לקבלת ההלוואה זה להוכיח שהתזרים של העסק נפגע בעקבות משבר הקורונה.

-

2020-03-23

- הריביות על הלוואות המשכנתא עולות וכמו כן על הלוואות אחרות

חדשות משכנתא - הריביות על הלוואות המשכנתא עולות וכמו כן על הלוואות אחרות

בעקבות המשבר, הבורסות צונחות, ישנה בהלה פיננסית מאוד גדולה וחוסר וודעות ליום שאחרי. התוצאה – הבנקים מעלים את הריביות בצורה משמעותית לרגע זה בכל סוגי ההלוואות. קשמה לדעת בכמה כי זה מאוד תלוי טיב לקוח, אך ישנה עליה ממוצעת של 0.5% לפחות בריביות בהלוואות המשכנתא ועליה גדולה יותר בהלוואות המסחריות.

-

2020-03-23

- בנק ישראל הודיע כי לא יגביל פיננסית אזרחים בשל החזרת 10 צ'קים בתקופה זו

חדשות משכנתא - בנק ישראל הודיע כי לא יגביל פיננסית אזרחים בשל החזרת 10 צ'קים בתקופה זו

אדם אשר חזרו לו 10 צ'קים בטווח זמן של שנה הופך להיות מוגבל ולכך השלכות כגון: לא ניתן לבצע תשלומים צ'קים בזמן של שנתיים, לא ניתן לקחת הלוואות, משכנתאות, להגדיל מסגרות ועוד. בשל התפרצות הקורונה וכל ההשלכות, בנק ישראל החליט לא להגביל אזרחים אשר חזרו להם 10 צ'קים בטווח הזמן של ההגבלות הקיימות לאור המצב.

אני יודע, כנראה טוב יותר מלא מעט אנשים, הגבלה או לא הגבלה, חזרו לך 10 צ'קים, הדבר יופיע בחיווי האשראי כנראה, וגם אם לא, ניתן לראות זאת בחשבון העו"ש. אז מוגבל או לא מוגבל, אשראי לא יהיה ניתן לקבל.

-

2020-03-22

- הבנקים מריחים סיכון, הריביות עולות בהתאם

חדשות משכנתא - הבנקים מריחים סיכון, הריביות עולות בהתאם

חדשות משכנתא – 22/03/2020 – הבנקים מריחים סיכון, הריביות עולות בהתאם

הבורסות נופלות, עצמאיים נשארים ללא הכנסה כלל, שכירם מפוטרים או יוצאים לחל"ת, ההבטלה בשיא, בנקים מקפיאים משכנתאות והלוואות. הבנקים אומנם חזקים אך בהחלט חוששים. דבר זה משפיע על הריביות בהלוואות המשכנתא אותם אנשים יקחו ומשפיע על הלוואות מסחריות לפרטיים ועסקים. הריביות עולות! -

2020-03-22

- אפקט הקורונה, בעל עסק, זמן מצויין לאיחוד הלוואות קיימות ופריסתן מחדש

חדשות משכנתא - אפקט הקורונה, בעל עסק, זמן מצויין לאיחוד הלוואות קיימות ופריסתן מחדש

חדשות משכנתא – 22/03/2020 – אפקט הקורונה, בעל עסק, זמן מצויין לאיחוד הלוואות קיימות ופריסתן מחדש

משבר הקורונה עושה את שלו, הבנקים מאפשרים, יחסית בקלות, לפרוס הלוואות קיימות לטובת הפחתת ההחזרים החודשיים. זהו זמן מצויין ללכת ולבצע זאת. כמו כן, דחיית תשלומים עד שישה חודשים. -

2020-03-19

- חלק בדירה (עד 50%) יחידה שהתקבלה בירושה לא תמנע מאיתנו קבלה של מימון מקסימאלי לדירה השנייה

חדשות משכנתא - חלק בדירה (עד 50%) יחידה שהתקבלה בירושה לא תמנע מאיתנו קבלה של מימון מקסימאלי לדירה השנייה

קיבלתם דירה בירושה והזכות שלכם בדירה היא עד 50%. אם ובמידה תרכשו נכס נוסף, ניתן יהיה לקבל מימון מקסימאלי של עד 75% מימון בבנקים השונים אם ובמידה תעמדו בשאר הקריטריונים לקבלת הלוואת משכנתא.

-

2020-03-19

- משבר הקורונה – ניתן לבקש מהבנקים השונים דחיית תשלומי משכנתא

חדשות משכנתא - משבר הקורונה – ניתן לבקש מהבנקים השונים דחיית תשלומי משכנתא

לפי הגדרות והנחיות בנק ישראל, בנקים מאפשרים דחיית תשלומי משכנתא למשך 3-6 חודשים בעקבות משבר הקורונה.

למאמר המלא – לחצו כאן

-

2020-03-18

- בנק ישראל מאפשר לבנקים להלוואות לכל מטרה עד 70% משווי נכס קיים

חדשות משכנתא - בנק ישראל מאפשר לבנקים להלוואות לכל מטרה עד 70% משווי נכס קיים

בעקבות משבר הקורונה, בנק ישראל מאפשר לבנקים המקומיים לתת הלוואות משכנתא לכל מטרה עד 70% משווי נכס קיים.

ל 0% 25 פעמים.

ל 0% 25 פעמים.